DSM | Wegnemen van margezorgen biedt mooie kans

De beurskoers van het aandeel DSM is sinds de publicatie van de halfjaarcijfers vorige maand met bijna een kwart gedaald. Uiteraard kan die koersval niet los gezien worden van het slechte beursklimaat. Net als in de eerste helft van het jaar staan aandelen met een hoge waardering de laatste weken naar verhouding het meest onder druk. Daarnaast lijken beleggers zich zorgen te maken over de toenemende margedruk.

In de eerste jaarhelft daalde de aangepaste ebitda-marge op concernniveau van 19,7 naar 18,1%. In dat cijfer zijn overigens nog de divisies Beschermende Materialen en Materials meegenomen. De verkoop van die eerstgenoemde tak aan Avient is begin september afgerond. Dat leverde DSM €1,35 mrd op, inclusief een boekwinst van €1,0 mrd. De verkoop van de Materials-activiteiten voor €3,85 mrd aan investeringsmaatschappij Advent en chemieconcern Lanxess wordt in de eerste helft van volgend jaar afgerond.

Kleine vertraging

De aangepaste ebitda-marge van de kernactiviteiten Gezondheid, Voeding en Bioscience lag met 19,3% duidelijk lager dan de 21,7% van een jaar eerder. De margedruk als gevolg van hogere grondstof- en vervoerskosten is echter beduidend minder groot dan dit verschil doet vermoeden.

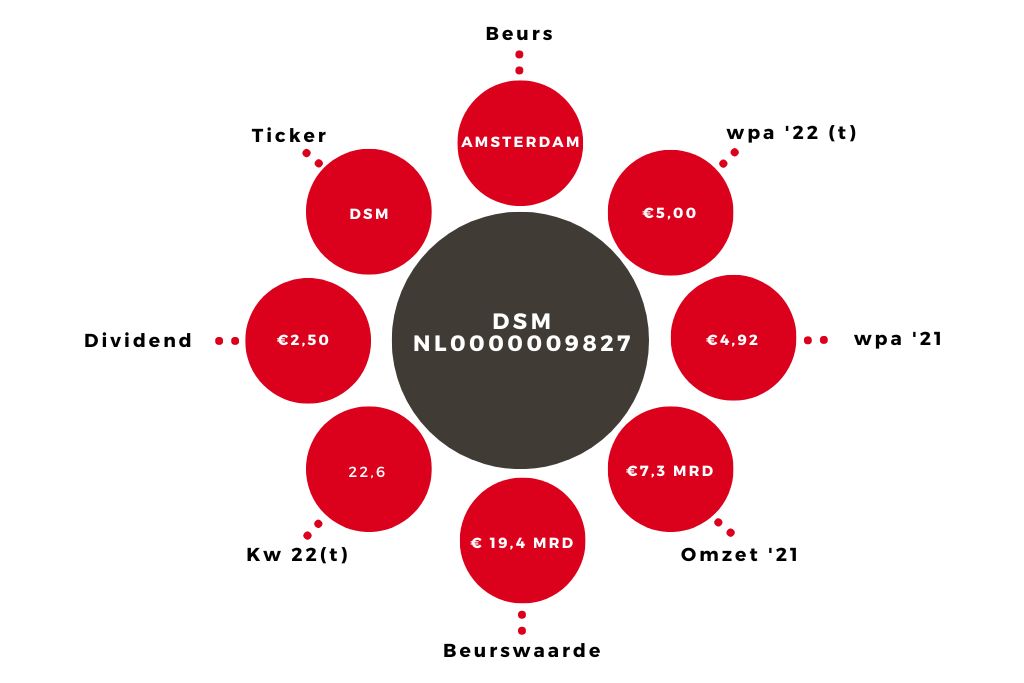

| Jaarcijfers | 2022 (t) | 2021 |

| Omzet | €8,3 mrd | €7,3 mrd |

| Aangepaste ebitda | €1,9 mrd | €1,8 mrd |

| Aangepaste nettowinst | €900 mln | €858 mln |

De daling wordt voornamelijk veroorzaakt doordat er enige tijd overheen gaat voordat hogere kosten aan klanten worden doorberekend. Als rekening gehouden wordt met die vertraging, zou de aangepaste ebitda-marge uitkomen op circa 21%.

Dankzij de fusie met de Zwitserse geurspecialist Firmenich kan die marge volgend jaar weer stijgen. De nieuwe combinatie mikt op een ebitda-marge van 22 à 23%. De margestijging is voornamelijk het gevolg van synergievoordelen van €350 mln, maar het is te danken aan het innovatievermogen en de ijzersterke marktpositie dat de marge ook op de lange termijn hoog kan blijven.

Advies aandeel DSM blijft op ‘kopen’

Momenteel betalen beleggers 22,7 maal de verwachte winst voor DSM. Dat is een forse waardering, die al een stuk redelijker oogt als het per saldo schuldenvrije bedrijf een nettoschuldpositie zou hebben van circa 2 die binnen de sector niet ongebruikelijk is (k/w 17,5). Met het oog op de mogelijkheden om de omzet en winst stevig op te voeren na de fusie met Firmenich en op de k/w van ruim 30 die gangbaar is bij sectorgenoten zoals Givaudan, biedt de huidige margeonrust een mooie kans voor beleggers om positie te kiezen in DSM.

Het koopadvies voor het aandeel DSM blijft dus van kracht.

De verwachte uitgaven van €700 mln komen uit op ongeveer 9% van de omzet. Daarmee ligt het onderzoeksbudget dichter bij dat van technologiereuzen zoals Microsoft (13%) en Apple (7%) dan van consumentenbedrijven zoals Procter & Gamble (2,5%). De onderzoeksuitgaven steken bovendien gunstig af bij die van concurrenten zoals Givaudan (8,4%), IFF/DuPont (6,1%) en Symrise (5,9%).

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.