Nedap | Wat deze sectorfavoriet aardig recessiebestendig maakt

Nedap uit Groenlo is een zeer innovatief bedrijf dat zeven verschillende marktgroepen kent. Hiermee bespeelt het verschillende eindmarkten, die stuk voor stuk groei laten zien. Grootste kritiekpunt op de onderneming was dat het de mooie uitvindingen te weinig vercommercialiseerde. In maart vorig jaar introduceerde Nedap hiertoe de strategie ‘Step Up’ voor 2021-2025. Het opschalen van succesvolle uitvindingen moet de groei de komende jaren in een stroomversnelling brengen. De afgelopen tijd heeft Nedap dan ook meer commercieel personeel aangetrokken.

Step Up volgde op het bedrijfsplan ‘Changing Gears’ 2016-2020, waarmee Nedap veel flexibiliteit in de toeleveringsketen realiseerde door de meeste productie en logistiek uit te besteden. Dit heeft het bedrijf een stuk minder kapitaalintensief gemaakt.

Financiële doelstellingen

Step Up heeft de Nedap-organisatie ook in staat gesteld betere strategische keuzes te maken waarin te investeren. Dit geeft het bedrijf vertrouwen in de ambitieuze financiële doelstellingen die het heeft geformuleerd. De jaarlijkse autonome omzetgroei dient over de jaren tot en met 2025 minimaal 5-9% te bedragen. Onder Changing Gears bleef de autonome groei steken op 3,6%, duidelijk een gevolg van tekortkomingen in de commercie.

| Per aandeel in € | 2022 (t)) | 2021 | 2020 | 2019 | 2018 | 2017 |

| Operationele kasstroom | 4,50 | 4,36 | 4,69 | 4,58 | 2,84 | 2,00 |

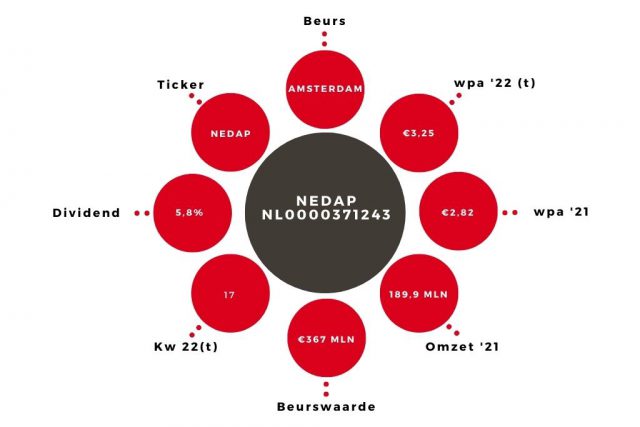

| Wpa | 3,25 | 2,82 | 2,13 | 3,74 | 2,66 | 2,02 |

| Dividend | 3,25 | 3,00 | 4,50 | 0 | 2,50 | 2,50 |

De ebit-marge dient tegen 2025 richting de 15% te stijgen. 2020 leverde een ebit-marge op van 9,0% en 2021 van 11,2%. De vorige doelstelling stond op een ebit-marge van meer dan 10%, maar dat werd onder het vorige strategische traject niet behaald. Voorts streeft Nedap binnen Step Up naar een rendement op het geïnvesteerd vermogen dat harder groeit dan de winstgevendheid.

Het eerste jaar van Step Up, 2021, is goed verlopen. De omzet nam autonoom met 9% toe en de ebit-marge steeg van 9 naar 11%. Het rendement op het geïnvesteerd vermogen groeide van 28 naar 36%. Over de eerste helft van dit jaar liet het bedrijf een autonome omzetgroei van 12% optekenen. De ebit-marge daalde echter van 12,2 naar 11,8%. Dit kwam door stijgende kostprijzen, uitbreiding van het personeelsbestand en investeringen in groei van de organisatie.

Bovendien nam de schaarste aan componenten toe, waardoor Nedap niet alle vraag kon afleveren.

Veel vraag

Aan de vraag naar Nedaps oplossingen ligt het in ieder geval niet, want die is hoog. Componentenschaarste speelt vooral bij de marktgroepen Livestock Management en Retail. Het gaat hier gelijk om twee relatief grote marktgroepen met ieder een omzetaandeel van meer dan 15% en met bovengemiddelde groeikansen. Bij Livestock Management wordt de Chinese markt steeds belangrijker; het ondervond hinder van de lockdown-maatregelen eerder dit jaar.

Dat de personeelskosten een drukkend effect op de marge hebben, dient als tijdelijk te worden gezien. Dat zal anders liggen zodra alle nieuw aangetrokken mensen volledig productief zijn. Bovendien is het positief dat Nedap succesvol is op de arbeidsmarkt en er ook in slaagt mensen te behouden.

Software stuwt de winstmarge

Door meer uit te besteden kreeg Nedap ook meer armslag voor de ontwikkeling van eigen softwaregedreven oplossingen. Deze software-oplossingen zijn relatief eenvoudig op te schalen en bieden vaak de mogelijkheid om er abonnementscontracten op af te sluiten. Dit kan bij de marktgroepen Healthcare, Retail, Security Management en Staffing Solutions. Deze terugkerende inkomsten groeien veel harder dan de omzet van producten, systemen en installaties.

Over de eerste jaarhelft stegen de terugkerende inkomsten van deze marktgroepen met maar liefst 21%, tegen dus 12% voor Nedap als geheel. Abonnementen en onderhoudscontracten zijn daarmee al goed voor 30% van de totale omzet en maken het bedrijf een stuk minder conjunctuurgevoelig. Omdat hier ook minder materiaalkosten en uitbesteed werk mee gemoeid zijn, stuwt dit ook de toegevoegde waarde.

Het ziet er naar uit dat deze trend de komende jaren verder zal doorzetten. De margedoelstelling van 15% en het steeds hogere rendement op het geïnvesteerde vermogen zijn dan ook zeker mede een uitkomst van de strategie van het bedrijf zelf. Overigens bereikt Nedap dit tegen de achtergrond van een zeer solide financiële positie (zie kader).

RFID-technologie

Met name de marktgroep Retail timmert stevig aan de weg en Nedap heeft hier ook geïnvesteerd in groei door de marketing- en salesactiviteiten te intensiveren. Nedap zegt wereldmarktleider te zijn in zogeheten RFID-technologie voor voorraadbeheer in de retailsector. Retailers beschikken met deze technologie over de juiste voorraadinformatie en houden tegelijkertijd hun voorraden beheersbaar. Dit is essentieel in de nieuwe complexe wereld waarbij klanten zowel online als in de fysieke winkel aankopen doen en retourneren. Het betreffende iD Cloud softwareproduct van Nedap kan eenvoudig aan het bestaande bestelsysteem worden gekoppeld. De retailer weet hierdoor constant wat er op voorraad is en hoeft dus in principe geen nee meer te verkopen. Het klantenbestand hiervoor groeit gestaag. Afgelopen juni kon het zelfs Hugo Boss verwelkomen, met circa 1230 winkels wereldwijd waarschijnlijk de grootste klant tot nu toe. Nedap verschaft nooit veel financiële informatie over dit soort deals. De laatste jaren werd de omzet van de marktgroep Retail nog significant gedrukt door lagere verkopen van de traditionele anti-winkeldiefstalpoortjes. De cloud-oplossingen hebben inmiddels de overhand.

RFID speelt ook een belangrijke rol binnen de marktgroep Livestock Management. Hiermee kan op afstand het gedrag van individuele runderen en varkens worden gevolgd. Een boer kan dan bijvoorbeeld op basis van eetgedrag sneller ziektes signaleren. Livestock Management werkt met software die eenmalig wordt aangeschaft en kent dus geen abonnementen. De marktgroep heeft goede groeikansen, vooral ook in China, en geniet mede de investeringsprioriteit.

Binnen de marktgroep Security Management, minder dan 15% van de omzet, vindt RFID zijn toepassing om toegangscontroles te leiden. Hier zijn wel abonnementen op af te sluiten. Interessant zijn ook de (software)ontwikkelingen in de marktgroep Healthcare, eveneens goed voor meer dan 15% van de totale omzet en met abonnementsvormen. Met slimme tools ontlast Nedap de Nederlandse zorgprofessionals van alsmaar toenemende administratieve rompslomp.

Nedap richt zich zowel op ouderen-, gehandicapten- en geestelijke gezondheidszorg (GGZ). In de eerste twee markten is Nedap de onbetwiste leider. Het bedrijf investeert hierin ook flink om van de aanhoudende groeikansen te blijven profiteren. Steeds meer GGZ instellingen stappen over naar de Nedap eHealth-systemen.

Aandeel Nedap blijft op ‘kopen’

Resumerend kan gesteld worden dan Nedap een zeer gedegen strategie heeft ontwikkeld, gericht is op waardecreatie op langere termijn. Een mooie gediversifieerde groei over verschillende eindmarkten gecombineerd met een groot stuk terugkerende omzet, maakt het aandeel relatief defensief. De sterke financiële positie geeft ook ruimte voor een hoge, aantrekkelijke dividenduitkering.

Op de huidige koers bedraagt de koers-winstverhouding 17 en rendeert het dividend 5,8%. Het aandeel is zeker niet te duur gezien het winstgroei- en dividendpotentieel. Wij blijven voor het aandeel Nedap bij ons koopadvies

In theorie zou Nedap het dividend ook bij een lagere of vlakke winst jaarlijks kunnen verhogen. Een wat groter hefboomeffect mag best, maar past niet in het Nedap-DNA. Over dit boekjaar rekenen wij op een pay-out van 100% wat goed zou zijn voor een dividendrendement van 5,8%.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.