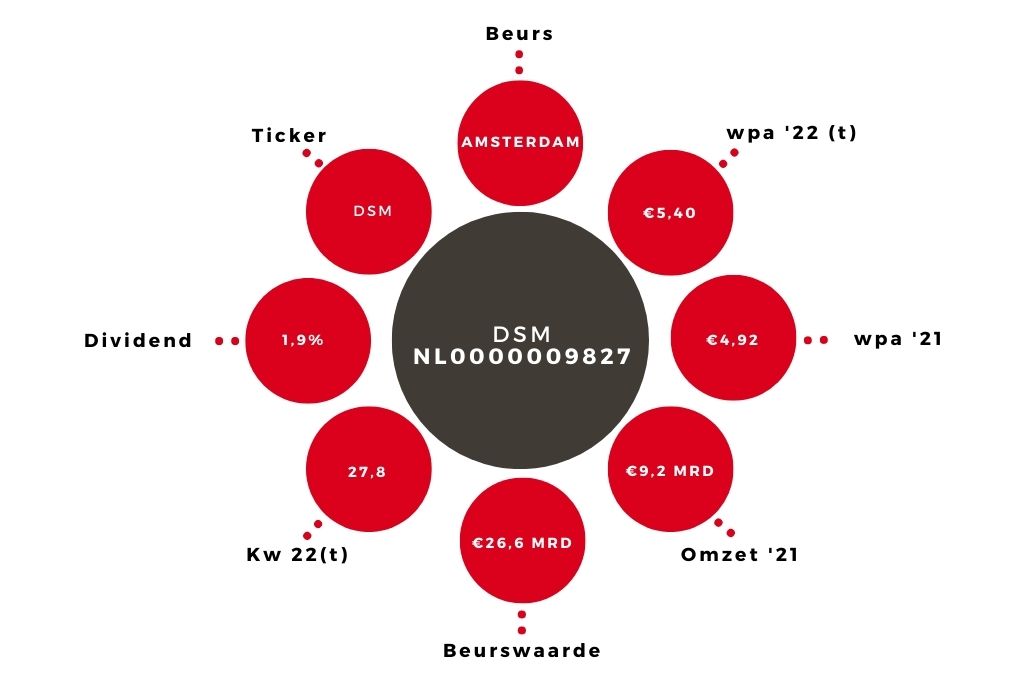

DSM | Margedruk, maar prognose blijft overeind

Niet geheel content zijn beleggers met de tweedekwartaalcijfers van DSM, waar de aangepaste ebitda-marge meer dan verwacht daalde van 20,1% naar 18,0%. DSM zegt dat het de aanhoudend hoge energieprijzen en hogere input- en logistieke kosten met vertraging kan doorbereken in de eindprijzen.

Cijfers niet slecht

Door de hoge inflatie en valutaire meewind kwam de omzet toch 18% hoger uit op €2107 mln, boven de marktverwachting van €2027 miljoen. Deze groei is met name opgebouwd uit 8 procentpunt prijsverhogingen, een beperkte volumegroei van 1% en 7% aan positief valuta-effect. Het aangepaste ebitda steeg met 5% tot €379 mln. De autonome groei van omzet en ebitda-stijging is redelijk gelijk verdeeld over de verschillende kernonderdelen: Animal Nutrition & Health, Health, Nutrition & Care en Food & Beverage.

Naast prijsdruk had DSM ook last van de lockdowns in China en onevenwichtigheden in de bevoorradingsketen. Vooral de diervoeding had last van de teruglopende consumentenvraag in China. Bezien over de eerste jaarhelft rolt er voor DSM als geheel een 17% hogere omzet uit op €4,1 miljoen, bij een ebitda-marge van 18,1% (H1 2021: 19,7%). De nettowinst uit voortgezette activiteiten – de verkochte Materials-divisie is hierbij apart geplaatst – is uitgekomen op €1,63 per aandeel, tegen €1,61 een jaar terug.

Advies DSM blijft op ‘kopen’

DSM blijft voor de kernactiviteiten inclusief corporate voor geheel het jaar rekenen op een hoog enkelcijferige groei van het aangepaste ebitda-cijfer. We hebben het over een aangepaste ebitda van €1267 mln, goed voor een marge van 18,0%. Dat betekent inderdaad dat de tweede jaarhelft beter zal moeten gaan verlopen.

Ondanks de hoge k/w van circa 28 blijven wij enthousiast over de groeikansen en blijven de stukken van een koopadvies voorzien. De fusie met het Zwitserse Firmenich zal in de eerste helft van 2023 afgerond worden en moet een dubbelcijferige groei van de winst per aandeel mogelijk helpen maken. DSM stelt een interim-dividend van €0,93 per aandeel voor.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.