Just Eat Takeaway | Veel te hard afgestraft

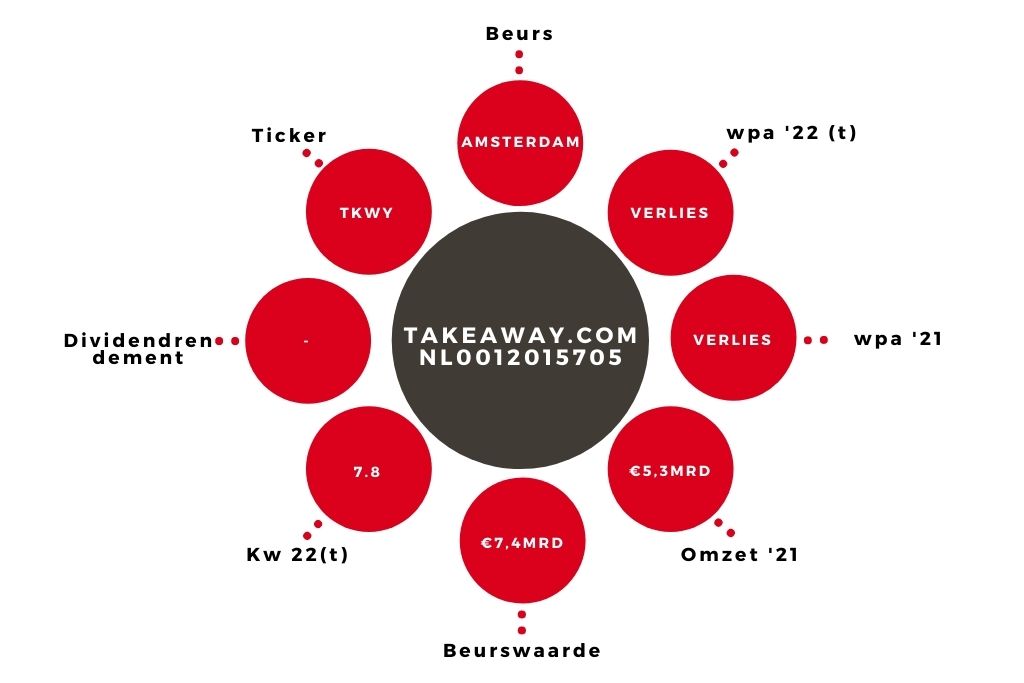

Just Eat Takeaway (JET) is vorig jaar wederom sterk gegroeid. De omzet steeg met 33% naar €5,3 mrd, iets beter dan de consensusraming van €5,1 mrd. De ebitda kwam uit op -€350 mln, oftewel 1,24% van de totale orderwaarde (GTV). Dit cijfer was samen met de GTV al in de handelsupdate op 12 januari naar buiten gebracht.

Het nettoverlies liep op van €151 mln naar €1044 mln. Dit is vooral toe te schrijven aan de forse extra investeringen in de thuismarkten van het overgenomen Just Eat, met name in het VK. Verder had JET last van het tarievenplafond dat lokale overheden in Noord-Amerika instelden tijdens de pandemie. Dit kostte het bedrijf €192 mln. Het premielimiet is ondertussen weer verdwenen in veel steden, maar is nog steeds van toepassing in New York, een belangrijke markt voor JET. Bovendien waren er voor circa €350 mln aan acquisitiegerelateerde kosten.

Snel op weg naar winstgevendheid

De onderneming had al eerder aangegeven dat het operationele verlies in 2021 zou pieken en herhaalde haar verwachting voor dit jaar van een ebitda-marge van -0,6 tot -0,8% van de GTV. Daarbij zal de totale orderwaarde naar verwachting met circa 15% toenemen. Voor de lange termijn blijft het margedoel staan op meer dan 5% van de GTV. Laatstgenoemde moet de komende vijf jaar minstens verdubbelen en die toegenomen schaal zal de winstmarges stutten. Het bedrijf gaat in elk geval nog meer focussen op de marges en stelt dat het snel op weg is naar winstgevendheid.

Om de daad bij het woord te voegen, trekt JET zich terug uit Noorwegen en Portugal. Hier is het te klein om een vuist tegen de concurrentie te kunnen maken. Ook snoeit JET in de kosten. Het belang van 33% in iFood, marktleider in Brazilië, staat nog steeds in de etalage. Ook zoekt JET naar een partner voor de Amerikaanse dochter Grubhub, die te klein is om op termijn tot de winnaars in de VS uit te groeien.

Aandeel JET blijft op ‘kopen’

Over deze twee belangrijke strategische dossiers had JET geen nieuws te melden. Beleggers reageerden niettemin tevreden op de cijfers. Het geplaagde aandeel opende na de cijfers flink in de plus. Met €1,3 mrd aan cash en mogelijke opbrengsten van desinvesteringen heeft JET voldoende financiële slagkracht om zijn sterke marktposities in Europa te verdedigen. Het aandeel JET is veel te hard afgestraft en blijft op ‘kopen’.

Sector uit de gratie

Het aandeel JET is door beleggers de voorbije maanden uitgekotst. Sinds de piek van €93,46 in april vorig jaar noteert de koers circa 62% lager. JET staat hierin echter niet alleen. Ook de andere beursgenoteerde maaltijdbezorgers Delivery Hero, Deliveroo en DoorDash hebben ten opzichte van hun recordkoersniveaus ruim 60% ingeleverd. Uber, dat naast zijn taxidienst actief is op deze markt met Uber Eats, verliest circa 40%.

Beleggers zien vele beren op de weg. Niet alleen vertraagt de omzetgroei na de pandemie, ook moet de sector zwaar blijven investeren in de marktpositie vanwege de toenemende concurrentie van boodschappenbezorgers zoals Getir en Gorillas. Daardoor komt de omslag naar een duurzaam winstgevend businessmodel verder in de toekomst te liggen.

| Jaarcijfers JET | ||

| In € mln | 2021 | 2020 |

| Omzet | 5331 | 3994 |

| Aangepaste ebitda | -350 | 363 |

| Nettoresultaat | -1044 | -151 |

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.