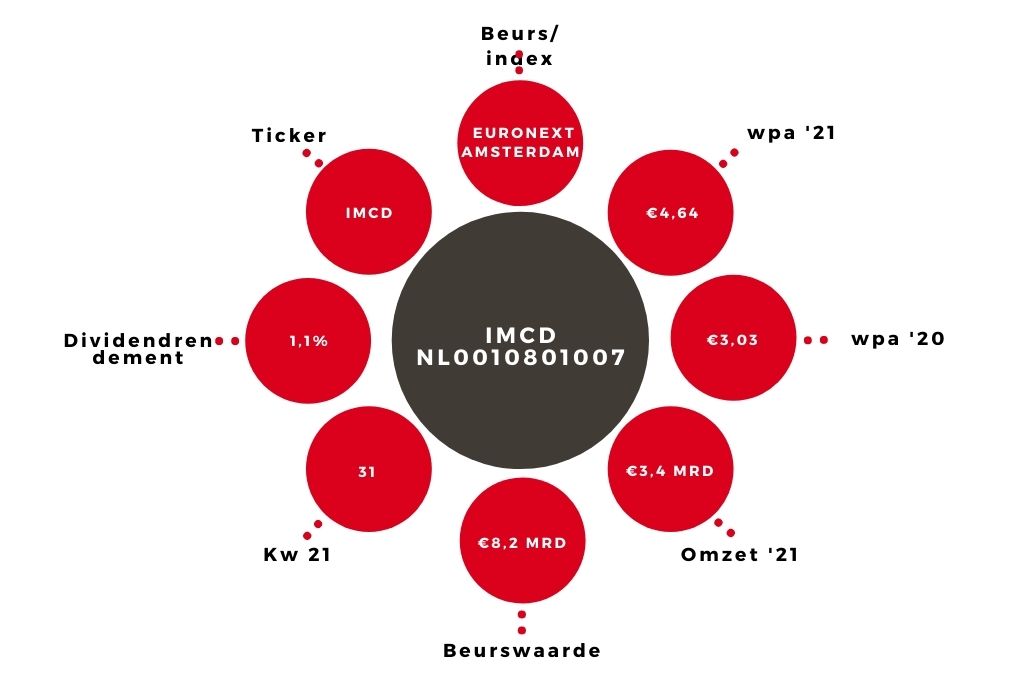

IMCD | Groeikansen voor het oprapen

Het kan maar niet op bij IMCD. Afgelopen jaar wist het bedrijf de omzet met bijna een kwart op te voeren tot €3,44 mrd, waarbij de autonome expansie maar liefst 16% bedroeg. Dit impliceert een stevige versnelling in het slotkwartaal, want over de eerste drie kwartalen bedroeg de autonome groei nog 10%. Alle geografische regio’s waar het concern actief is, hebben aan de groei bijgedragen. Volgens ceo Piet van de Slikke hebben vooral de activiteiten in Mexico, Midden-Amerika, China en Indonesië goed gepresteerd.

| JAARCIJFERS | ||

| In € mln | 2021 | 2020 |

| Omzet | 3435,0 | 2775,0 |

| Ebita* | 373,6 | 243,2 |

| Nettowinst | 207,2 | 120,1 |

| Wpa (in €)* | 4,64 | 3,03 |

| *voor amortisatie | ||

De groep zag over geheel 2021 het operationele ebita met 54% stijgen tot €373,6 mln, goed voor een stijging van de operationele marge met maar liefst 210 basispunten tot 10,9%. Net name in Azië Pacific was sprake van een forse margeverbetering. De nettowinst groeide zelfs met 73% tot €207,2 mln, gelijk aan €4,64 per aandeel voor amortisatie. Dit is slechts €0,01 lager dan mijn bij de derdekwartaalcijfers stevig verhoogde raming. IMCD stelt een dividend voor van €1,62 per aandeel. Dat is een flink stuk hoger dan voorzien en ook 59% meer dan over 2020.

Koers IMCD in correctie

Beleggers hebben de laatste maanden wel flink winst genomen op het aandeel IMCD. Sinds begin dit jaar is er al 27% van de koers af, maar daarvoor was dan ook sprake van een wel erg forse stijging.

Bedroeg de koers-winstverhouding op de top meer dan 40, inmiddels gaat het aandeel voor circa 28 keer de verwachte winst over 2022 over de toonbank – maar ook dat is nog altijd stevig. Beleggers zijn echter terecht gecharmeerd van het bedrijfsmodel van IMCD, dat overnames en autonome groei als geen ander weet te combineren tot een superieure winstgroei. Vooral door bedrijven over te nemen met een lagere winstgevendheid en deze vervolgens naar concernniveau op te krikken, weet IMCD de marges te verhogen.

Ook voor dit jaar is het management optimistisch. Weliswaar is de nettoschuld weer gestegen, maar door de goede resultaten daalde de schuldratio van 1,7 naar 1,5. Aangezien de bankconvenanten een schuld van maximaal 4 keer de ebitda toestaan, is er voor IMCD nog ruimte genoeg om te groeien in deze nog altijd gefragmenteerde markt. Ik adviseer de stukken aan te houden.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.