Wereldhave | Rustig vaarwater biedt ruimte voor plannen

In de eerste negen maanden van het jaar zijn de netto huuropbrengsten van Wereldhave met 7,2% gedaald naar €94,3 mln. Dat kwam door desinvesteringen. Op vergelijkbare basis namen de huren met 2,1% toe. Het direct beleggingsresultaat kwam uit op €68,4 mln, tegen €73,1 mln in dezelfde periode een jaar eerder. Door het forse boekverlies op de verkoop van vier Franse winkelcentra resteerde onder de streep een nettoverlies van €221,6 mln.

Versoepelingen bieden ruimte

Dankzij de versoepeling van de coronamaatregelen verbeterden de prestaties in het derde kwartaal. De bezettingsgraad steeg met 40 basispunten naar 95,3%. De Belgische winkelcentra trokken 5% meer bezoekers. In Nederland was er qua bezoekersaantallen nog een kleine min van 0,5%, terwijl de twee resterende Franse winkelcentra het aantal bezoekers mede door de introductie van een coronapas met 17,7% zagen teruglopen.

De beleggingsmarkten trokken in het derde kwartaal verder aan, zowel in Nederland als België. Verdere afwaarderingen zijn daardoor niet te verwachten. Sterker, de aanvangsrendementen zijn in België in het derde kwartaal gedaald. Dat geeft Wereldhave lucht om de investeringsplannen uit te voeren. Het bedrijf wil de Nederlandse winkelcentra transformeren tot centra voor ‘mixed-use’, met meer ruimte voor woningen, kantoren en zorg.

Schuld en financiering

De schuldgraad (loan to value) is na de Franse desinvestering gedaald naar 42% en ligt daarmee niet ver meer van de doelstelling van 30-40%. Voor eind 2022 wil Wereldhave de laatste twee Franse winkelcentra hebben verkocht. Ook de zes Belgische kantoren (€90 mln) gaan waarschijnlijk in de verkoop.

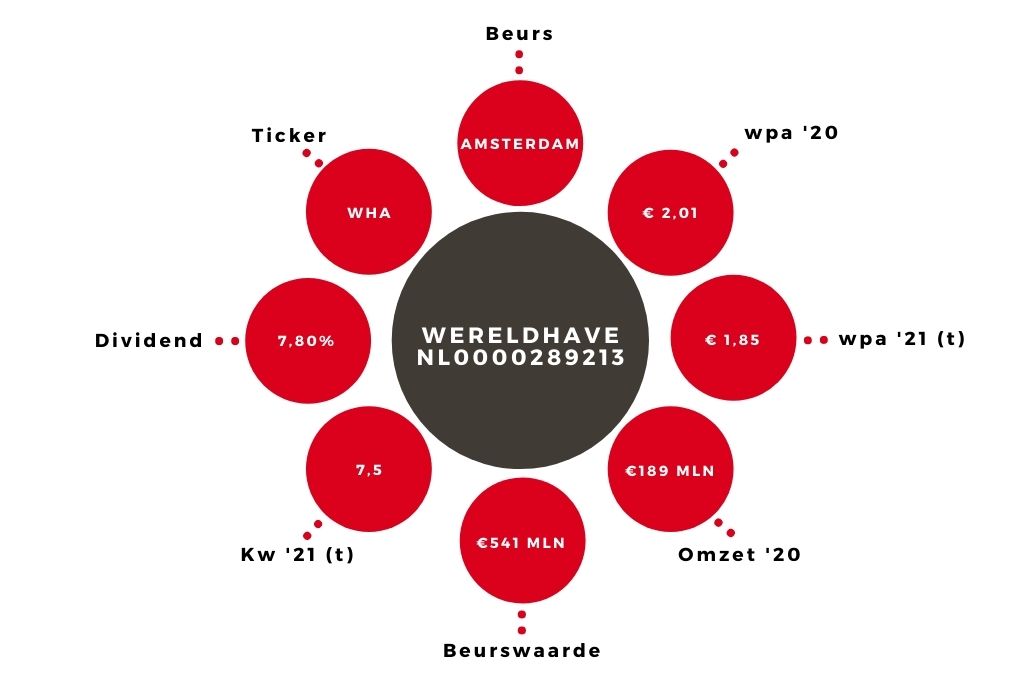

Volgens Wereldhave is er voldoende financieringsruimte voor uitvoering van de strategie. De onderneming verhoogt de winstprognose voor dit jaar naar €1,80-1,85, aan de bovenkant van de eerder afgegeven bandbreedte van €1,75-1,85 per aandeel.

Aandeel Wereldhave blijft op ‘kopen’

Het dividend bedraagt minstens €1 per aandeel en zal bij de gangbare pay-out ratio van 75-85% volgend jaar toenemen naar €1,05-1,28. De uitdagingen in de retail zijn bij een disagio van 37% en een dividendrendement van 7,8% ruimschoots in de koers verdisconteerd. Het advies op het aandeel Wereldhave blijft ‘kopen’.

De auteur heeft een positie in Wereldhave

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.