Bedrijven verbeteren kredietwaardigheid

Nu de tweedekwartaalcijfers van bedrijven bekend zijn, kunnen we de balans opmaken. Obligatiebeleggers willen dan vooral weten hoe de schuldposities en rentelasten zich ontwikkelen ten opzichte van het bedrijfsresultaat (winst voor betaling van rente en belasting) en kasstromen. Want dit laat zien in hoeverre een bedrijf vanuit zijn reguliere activiteiten aan zijn rente- en aflossingsverplichtingen kan voldoen.

Het beeld ziet er goed uit. Als we kijken naar Europese bedrijven (exclusief financiële instellingen) met een zogenoemde investment grade-rating (minstens BBB-/Baa3), dan zien we dat de bedrijfsresultaten een sterk herstel hebben laten zien. Uiteraard groeiden deze sterk ten opzichte van het tweede kwartaal van 2020, waarin de winsten duikelden. Maar ook in vergelijking met dezelfde periode in 2019 staan de winsten nu flink hoger. Cijfers van Citigroup indiceren dat het bedrijfsresultaat gemiddeld genomen meer dan 20% hoger uitkwam dan in dit pre-coronakwartaal.

Lees ook | Inflatie-obligaties – is dit het moment om in te stappen?

Daling nettoschuld

De uitbraak van de coronapandemie heeft bedrijven voorzichtiger gemaakt, vooral die in cyclische sectoren als basismaterialen. Sommige bedrijven hebben hun schuldpositie verkleind en andere houden (nog altijd) meer liquiditeiten aan.

Dit zien we ook als we kijken naar de ontwikkeling van de totale schuld minus de liquide middelen. Deze zogenoemde netto schuldpositie daalde volgens Citigroup voor Europese bedrijven gemiddeld met 8% ten opzichte van het tweede kwartaal van 2020 en ligt daarmee eveneens lager dan voor de corona-uitbraak.

Doordat de bedrijfsresultaten gemiddeld hoger liggen en de netto schuldpositie lager, is de verhouding tussen beide verbeterd. Eind juni 2021 lag deze zogeheten leverage ratio gemiddeld op 2,3. Een bedrijf kan dan in 2,3 jaar de schulden (na aftrek van liquide middelen) terugbetalen uit zijn bedrijfsresultaat. Die 2,3 is het laagste niveau sinds 2014, en deze verhouding zou nog verder kunnen verbeteren als de winsten hoog blijven en bedrijven de liquide middelen niet aanwenden voor overnames of (extra) uitkeringen aan aandeelhouders.

Lage(re) rentelasten

Naast de verbeterde leverage ratio zien we ook dat bedrijven steeds eenvoudiger aan hun renteverplichtingen kunnen voldoen. De verhouding tussen het bedrijfsresultaat en de rentelasten, oftewel de rentedekkingsratio, ligt nu gemiddeld genomen boven de 13. Dit is een historisch hoog niveau, en dat is te danken aan zowel het winstherstel als de aanhoudend gunstige condities op de kapitaalmarkt. Bedrijven brengen hun rentelasten omlaag door dure obligatieleningen met hoge couponrentes terug te kopen of af te lossen. Dit financieren ze dan met nieuwe, vaak langer lopende, obligatieleningen met een aanzienlijk lagere couponrente.

Een lagere leverage ratio en een hogere rentedekkingsratio impliceert dat bedrijven gemiddeld genomen kredietwaardiger zijn geworden. Dit zien we ook terug in de credit ratings die kredietbeoordelaars aan bedrijven meegeven. Al maanden zien we dat er meer van deze rating(vooruitzichten) omhoog worden bijgesteld dan dat er worden verlaagd.

Vergoeding voor risico

Voor obligatiebeleggers is het goed nieuws dat bedrijven financieel gezonder zijn geworden. Als het risico op wanbetaling afneemt (= lager kredietrisico) kunnen beleggers namelijk genoegen nemen met een lagere compensatie voor dit risico. Deze compensatie noemen we ook wel de risicopremie, risico-opslag of credit spread. Als de risicopremie daalt, heeft dat een positief effect op de obligatiekoers en dat is gunstig voor obligatiehouders.

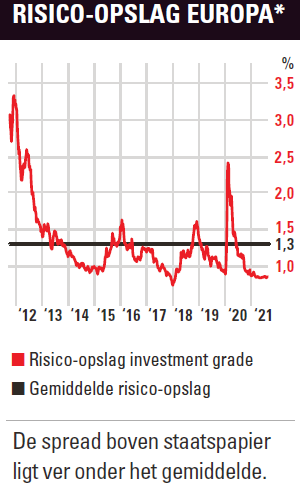

De risicopremies zijn echter al erg laag en veel rek lijkt er dan ook niet meer in te zitten.  Ze liggen ver onder het langjarig gemiddelde en zijn ook niet ver verwijderd van het laagste niveau dat we zagen in 2018 (zie grafiek). Dit komt vooral doordat de Europese Centrale Bank (ECB) deze bedrijfsobligaties ook koopt.

Ze liggen ver onder het langjarig gemiddelde en zijn ook niet ver verwijderd van het laagste niveau dat we zagen in 2018 (zie grafiek). Dit komt vooral doordat de Europese Centrale Bank (ECB) deze bedrijfsobligaties ook koopt.

Wat dat betreft is de verbetering van de kredietratio’s, die mogelijk zelfs nog kan doorzetten, een welkome ontwikkeling. Dit rechtvaardigt immers een lagere risicopremie en houdt op die manier de verhouding tussen het kredietrisico en de risico-opslag voorlopig nog in balans. Zolang bedrijven terughoudend blijven met door schuld gefinancierde overnames en extra uitkeringen aan aandeelhouders, en zolang de ECB bedrijfsobligaties koopt, vinden wij Europese investment grade-bedrijfsobligaties dan ook nog een belangrijk onderdeel van de obligatieportefeuille.

Ellen Engelhart is obligatie-analist bij Van Lanschot Kempen.