Unilever | Vechten tegen scepsis

Beleggers zijn niet tevreden over de gang van zaken bij Unilever. Het aandeel noteert tot dusver dit jaar tegen een verlies van 7%. Daarmee is de achterstand vergeleken met Procter & Gamble (+0,3%) en Nestlé (+7,6%) verder opgelopen. De halfjaarcijfers van Unilever werden op de beurs negatief onthaald, ondanks dat deze in lijn lagen met de verwachtingen.

Dankzij de heropening van de economie in China en andere belangrijke markten trok de onderliggende omzetgroei in het tweede kwartaal duidelijk aan tot 5%. Dat was iets beter dan de consensusverwachting van +4,8%. De onderliggende ebit-marge daalde in het eerste halfjaar van 19,8 naar 18,8%. Analisten hadden gerekend op een winstmarge van 18,6%.

Hogere investeringen in marketing en gestegen grondstofkosten drukken de winstgevendheid. Voor het gehele jaar verwacht Unilever dat de onderliggende omzetgroei duidelijk binnen de langetermijndoelstelling van 3-5% uitkomt. De marge blijft echter gelijk op circa 18,5%, waar het bedrijf eerder nog uitging van een lichte stijging. De kostendruk zal in de tweede jaarhelft nog duidelijker voelbaar zijn. Ook dit is geen verrassing, want in de markt was al gerekend op een vlakke marge.

Scepcis

Toch zijn beleggers al langer sceptisch over het vermogen van Unilever om de autonome omzetgroei structureel te versnellen en tegelijkertijd de marge te verhogen. Prijsverhogingen komen de winstgevendheid ten goede maar gaan meestal ten koste van volumes en marktaandeel. Vervolgens probeert het bedrijf de groei weer aan te zwengelen met hogere marketinguitgaven en dat gaat weer gepaard met margeverlies.

Concurrentiepositie

In het laatste kwartaal van 2020 won Unilever nog bij 60% van de producten marktaandeel, maar dat acht het bedrijf niet houdbaar. In het tweede kwartaal was dat gezakt naar 52% en mogelijk daalt dit percentage nog wat verder doordat het bedrijf de prijzen zal verhogen. Volgens Unilever is dat een tijdelijke dip, ter bescherming van de winstmarge, en blijft de doelstelling 55%. Van een verslechterde concurrentiepositie lijkt dan ook geen sprake: 81% van de merken heeft een nummer 1 of 2 positie.

Bovendien gaat het concern zich nog nadrukkelijker richten op de drie grootste markten: de VS, China en India. Hier heeft het al ijzersterke posities of is het groeipotentieel het grootst. Daarnaast is de strategie gericht op het hogere segment schoonheidsproducten en gezonde dranken en voedingssupplementen.

Binnen vijf jaar moet de omzet in deze snelgroeiende segmenten toenemen van €1,8 mrd naar €6 mrd. Tegelijkertijd verkoopt Unilever zijn theedivisie en zet het ook kleinere cosmeticamerken in de etalage. Zodoende krijgt het concern een beter groeiprofiel en kan de waarderingskloof met de concurrentie afnemen.

Aandeel Unilever blijft koopwaardig

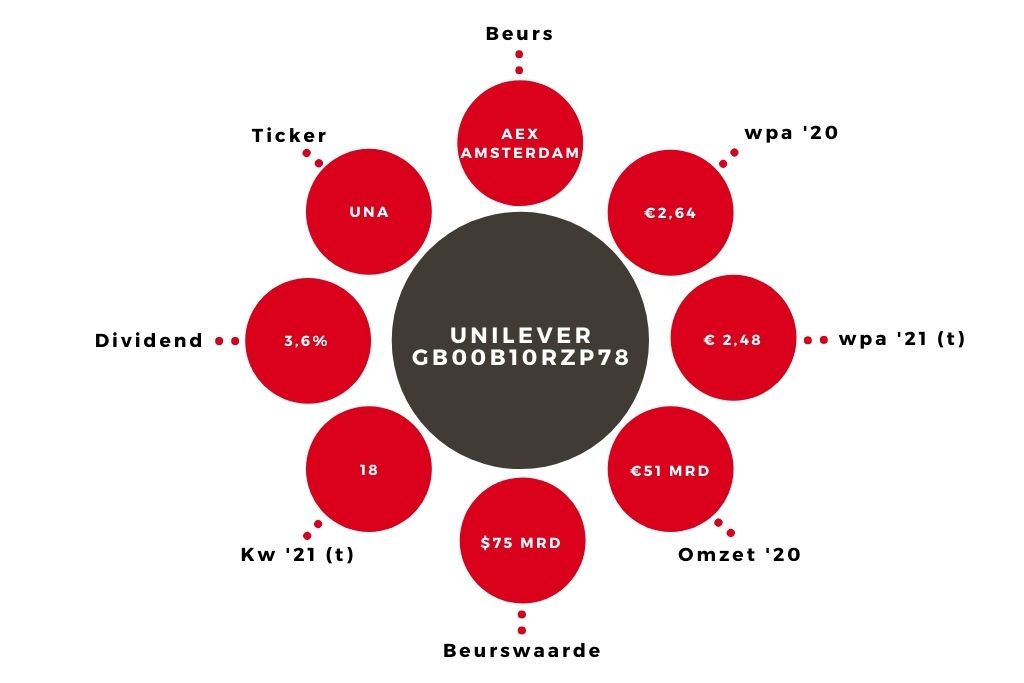

Unilever noteert tegen 18 keer de winst voor 2021, tegen een k/w van circa 25 voor Procter & Gamble en Nestlé. Die korting vind ik te groot. Het advies voor het aandeel Unilever blijft ‘kopen’.

Auteur heeft een positie in Unilever

| Unilever halfjaarcijfers (In mrd €) | 2021 | 2020 |

| Omzet | 25,8 | 25,7 |

| Onderliggend bedrijfsresultaat | 4,9 | 5,1 |

| Operationele winstmarge | 18,8% | 19,8% |

Unilever versus Nestlé | Een krachtmeting van koerspotentieel

Je kan jouw keuzes op elk moment wijzigen door onderaan de site op "Cookie-instellingen" te klikken."

- Unilever versus Nestlé | Vanaf minuut 31:30 tot einde

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.