HSBC | Waardering en China vormen lastige spagaat

HSBC is ruim 150 jaar geleden in China opgericht als de Hongkong and Shanghai Banking Corporation. Hoewel het bedrijf sindsdien is uitgegroeid tot een wereldwijd opererende bank, heeft het er alle schijn van dat de toekomst – net als het verleden – in dat land ligt. Vorig jaar was ruim 90% van de winst uit het land afkomstig.

Een van de focuspunten in de strategie is erop gericht om uit te groeien tot de grootste vermogensdienstverlener in China en de rest van Azië. Daarvoor heeft de onderneming $3,5 mrd gereserveerd, die onder meer vrijgespeeld wordt door de verkoop van de Amerikaanse retail-activiteiten.

Met een beheerd vermogen van bijna $800 mrd bij de Aziatische divisie wealth management heeft HSBC een goede uitgangspositie. Als het bedrijf op 25 oktober de kwartaalcijfers publiceert, komt de instroom in dit segment naar schatting op 3 tot $5 mrd. Toch worden de ontwikkelingen op deze groeimarkt overschaduwd door andere zaken.

Onzekere factor

Op korte termijn trekken uiteraard de problemen bij vastgoedontwikkelaar Evergrande de aandacht. HSBC focust zich in het vastgoedsegment op solide partijen en wordt dan ook alleen indirect geraakt door een faillissement. Onder meer doordat andere vastgoedontwikkelaars de activiteiten terugschroeven en door een afzwakking van de economische groei in China.

Op de langere termijn is met name de houding van de Chinese overheid een onzekere factor. In het afgelopen halfjaar werd de bank al enkele keren buitenspel gezet bij de plaatsing van dollar-staatsobligaties en bij kredietverstrekking aan staatsbedrijven.

Aandeel HSBC blijft op ‘houden’

Het duurt nog minstens tot ver in volgend jaar voordat de focus op de Aziatische vermogensmarkt zichtbaar wordt in een aantrekkende batengroei. In de tussentijd is de winstgroei vooral een gevolg van dalende kosten. Eerder dit jaar werd de doelstelling voor het lopende kostenbesparingsprogramma met $1 mrd verhoogd naar $5,5 mrd. Als grote tegenvallers uitblijven, kan de winst per aandeel oplopen van $0,40 dit jaar richting $0,70 in 2023.

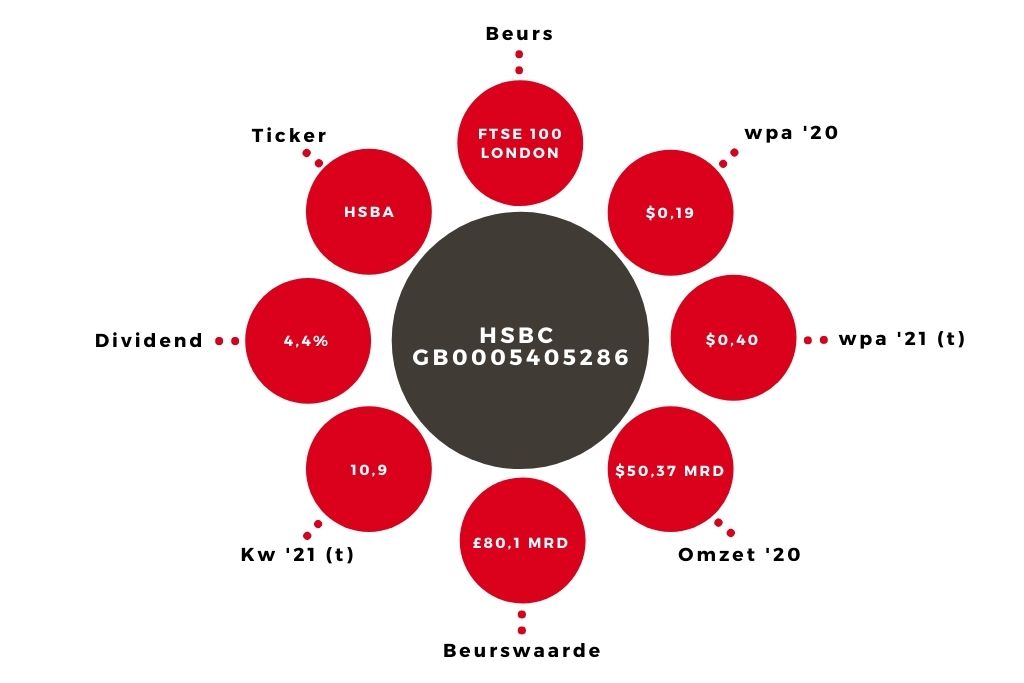

Hoewel de k/w van 10,9 een aantrekkelijke waardering is voor een aandeel met deze groeipotentie en een dividendrendement van 4,4%, staat de negatieve nieuwsstroom en de onzekere situatie in China een verhoging van het houdadvies van het aandeel HSBC in de weg.

Die zeer lage winstmarge was aanleiding om de doelstelling van een ROTE van 10 tot 12% over 2022 los te laten. In het eerste halfjaar kwam dit percentage op 9,4, maar dat was vooral te danken aan enkele eenmalige meevallers. Of het HSBC lukt om de winstgevendheid naar een goed niveau van minstens 10% te tillen, hangt er sterk van af of de focus op de Aziatische vermogensmarkt zich uitbetaalt en van de effectiviteit van de kostenmaatregelen.

| HSBC in cijfers | Q3 2021 (prognose) | Q3 2020 |

| Netto-baten | $11,9 mrd | $12,1 mrd |

| Winst voor belastingen | $4,2 mrd | $3,1 mrd |

| Winst per aandeel | $0,13 | $0,07 |

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.