Inflatiebestendig beleggen | Drie tips die presteren met én zonder inflatie

Na vele jaren van uitgesproken lage inflatie, waarin zelfs de op volle toeren draaiende geldpersen van centrale banken in de VS en Europa niet tot serieuze geldontwaarding leidden, is inflatiestijging sinds kort weer een serieus discussiepunt. Dat is niet voor niks, want hoge inflatie heeft dramatische gevolgen voor aandelenrendementen. Reden genoeg om eens te kijken waarom dit zo is, onder welke omstandigheden inflatie een probleem wordt, welke categorieën aandelen het beste renderen bij oplopende inflatie en welk type beleggingen zowel goed presteert in een klimaat van inflatiestijging als in een periode van gematigde inflatie – want misschien komt die sterke inflatietoename er wel helemaal niet. Wat dit laatste betreft, zullen we zien dat met name specifieke grondstoffenbeleggingen het goed doen als de inflatie stijgt.

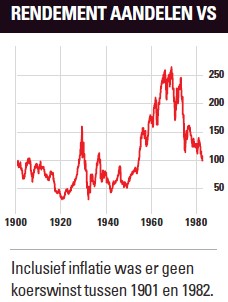

Een blik op de geschiedenis maakt het desastreuze effect van inflatiestijging op aandelenrendementen al snel duidelijk. De recentste periode met hoge inflatie was de jaren zeventig van de vorige eeuw. We vergelijken het prijspeil in deze tijd met het aandelenrendement. Eerst de inflatie, in dit geval specifiek voor de Verenigde Staten.  Tussen eind 1966 en medio 1981 steeg de US Consumer Price Index van 32,9 naar 97,0. Dit is een jaarlijkse inflatie van 7,2%. De Dow Jones Index ging over deze periode van 789 naar 759 punten, 3,8% verlies over een periode van ruim vijftien jaar. Dit is al erg genoeg, maar de koopkracht van een beleggingsportefeuille bedroeg over deze periode maar liefst -72,4% (-14,8% bij herbeleggen van dividend). Inflatie ruïneert dus aandelenbeleggingen. Op het dieptepunt van de markt in de jaren zeventig was de voor inflatie gecorrigeerde Dow Jones weer op het niveau van 1901. De belegger die op de top van 1966 instapte moest wachten tot 30 juni 1995 voordat al het verlies was weggewerkt.

Tussen eind 1966 en medio 1981 steeg de US Consumer Price Index van 32,9 naar 97,0. Dit is een jaarlijkse inflatie van 7,2%. De Dow Jones Index ging over deze periode van 789 naar 759 punten, 3,8% verlies over een periode van ruim vijftien jaar. Dit is al erg genoeg, maar de koopkracht van een beleggingsportefeuille bedroeg over deze periode maar liefst -72,4% (-14,8% bij herbeleggen van dividend). Inflatie ruïneert dus aandelenbeleggingen. Op het dieptepunt van de markt in de jaren zeventig was de voor inflatie gecorrigeerde Dow Jones weer op het niveau van 1901. De belegger die op de top van 1966 instapte moest wachten tot 30 juni 1995 voordat al het verlies was weggewerkt.

Individuele aandelen bij inflatie

Het is niet mogelijk om de dramatische rendementen van de hoofdindices te vermijden door te beleggen in de beste individuele aandelen, zo zien we als we kijken naar de winnaars in periodes van hoge inflatie. Neem Coca-Cola. In de jaren zeventig was dit bedrijf druk bezig om naast de Verenigde Staten ook de rest van de wereld te veroveren. Coca-Cola draaide geweldig. De omzet steeg tussen 1970 en 1979 met 209% en de winst met 186%. De dividenden stegen met 172%. Zelfs in een periode met torenhoge inflatie – 102,9% over deze periode – nam de reële waarde van Coca-Cola dus toe. Beleggers profiteerden daar echter niet van, want de aandelenkoers stond zowel in 1970 als in 1979 rond de $30. Gecorrigeerd voor de inflatie van ruim 100% betekent dit feitelijk een koersverlies van 50%. Doordat Coca-Cola bedrijfsmatig zo goed presteerde terwijl de aandelenkoers niet vooruit te branden was, steeg het dividendrendement van 1,9% naar 5,1%. Dit laat goed zien dat de waardering van aandelen door inflatie extreem daalt.

De reden dat aandelen zo heftig op inflatie reageren, is dat aandelen eeuwig lopend zijn. Dit betekent dat de belegger eigenaar is van alle toekomstige kasstromen en daarom is de rente belangrijk. Stijgende inflatie correleert altijd met stijgende rente. Wie immers geld uitleent dat in de toekomst minder waard wordt, wil daarvoor gecompenseerd worden met een hogere rentevoet. Een rekenvoorbeeld met de kasstroom van over één jaar. Bij een huidige rente van 0% wordt een bedrag van €1,00 over tien jaar, vandaag gewaardeerd als €1,00. Om dat bedrag over tien jaar te hebben, moet je immers vandaag €1,00 inleggen. Is de rente echter 10%, dan wordt dat bedrag van €1,00 over tien jaar, vandaag gewaardeerd als €0,38. 62% lager dus. De reden is dat €0,38 vandaag via sparen in tien jaar tijd ook aangroeit tot €1,00.

Waarom zou je risico lopen met aandelen als je met minder risico – en minder volatiliteit – hetzelfde rendement kunt maken door te sparen? In tijden van oplopende inflatie, loopt ook de rente op en wordt sparen aantrekkelijker. Daarmee worden aandelen automatisch minder aantrekkelijk, zo leert de geschiedenis. Wel is het zo dat je als aandelenbelegger beter kan indekken tegen inflatie met waardeaandelen die dividend uitbetalen dan door aandelen in groeisectoren als technologie die niet of nauwelijks dividend uitkeren.

Overigens is er een vermogenscategorie die het in tijden van hoge inflatie nóg slechter doet dan aandelen: obligaties. Stijgende rentes corresponderen immers met dalende obligatiekoersen. En omdat de meeste obligaties een einddatum kennen, in tegenstelling tot aandelen, is er doorgaans veel minder tijd om tussentijdse verliezen in te lopen.

De grens

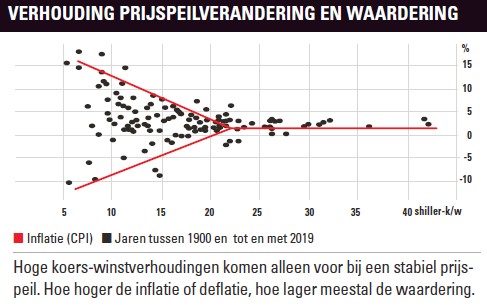

Voor aandelenbeleggers is de belangrijkste vraag hoeveel de inflatie moet toenemen om voor negatieve rendementen op aandelen te zorgen. Gegevens vanaf 1901 laten zien dat er nooit hoge koers-winstverhoudingen zijn geweest (boven de 22) bij een inflatie van 4% of meer. Al 120 jaar lang duwt dus een inflatie van boven de 4% de koers-winstverhouding onder de 22. De huidige koers-winstverhouding van Amerikaanse aandelen is met 38 heel hoog.

De huidige inflatie is 2,6%. Mocht dit in de tweede helft van 2021 meer dan 4% worden, dan is dit echter nog niet het signaal om alle aandelen in portefeuille te verkopen. Eén enkel inflatiecijfer van boven de 4% is nog niet automatisch een voorbode van tien of twintig jaar met hoge inflatie en (dus) dramatische aandelenrendementen.

Inflatiebestendig beleggen

Voor dit artikel ben ik op zoek gegaan naar tips voor beleggingen die het zowel goed doen bij hoge (blijvend boven 4%) als bij lage inflatie, maar die vooral bij hoge inflatie extra rendement genereren. Daarvoor kom ik uit bij grondstoffen. Historische gegevens van alle vermogenscategorieën sinds 1971 (het jaar dat de Gouden Standaard definitief werd losgelaten) laten zien dat voor elke procent inflatiestijging de brede grondstoffenbeleggingen met 4% stijgen en goud met 2,1%. Van alle vermogenscategorieën zijn dit de enige twee beleggingen die een positief rendement laten zien bij een oplopende inflatie. Bij aandelen geldt bovendien dat ze gemiddeld genomen meer verliezen bij een inflatie van boven de 4% dan ze winnen bij een inflatie van onder de 4%.

De reden dat grondstoffen en goud beter presteren bij toenemende inflatie is dat beleggers van goud weten dat het waardevast is en dat grondstoffen in brede zin zelf een belangrijke aanjager zijn van inflatie. Zo waarschuwde de cfo van Coca-Cola twee weken geleden dat snel stijgende grondstofprijzen aan klanten zullen worden doorberekend. Maar ook zonder inflatie ben ik momenteel enthousiast over beleggen in grondstoffen. Dat komt enerzijds omdat ze tussen 2008 en 2020 een bearmarkt hebben gekend waardoor er nauwelijks is geïnvesteerd.

Daardoor is het aanbod nu flink verminderd en dat drijft de prijzen op. Zo wordt er ook weer meer geïnvesteerd, en komt er op termijn dus meer aanbod, maar dat gaat nu in een lager tempo dan vroeger omdat bedrijven aan steeds meer duurzaamheidsregels moeten voldoen. Ook klimaatverandering speelt een rol: toenemende perioden van droogte kunnen bijvoorbeeld leiden tot meer misoogsten, waardoor er een constante opwaartse druk op de prijzen ontstaat.

Waarin beleggen

Ik heb drie grondstoffenbeleggingen geselecteerd die in mijn ogen het meest geschikt zijn voor een klimaat van hoge inflatie, maar die het ook bij lagere inflatieniveaus goed kunnen doen. Mijn eerste tip is de iShares Diversified Commodity Swap ETF (ISIN-code: DE000A0H0728). Dit is de basispositie voor het gedeelte van de beleggingsportefeuille dat inflatiebestendig moet zijn.

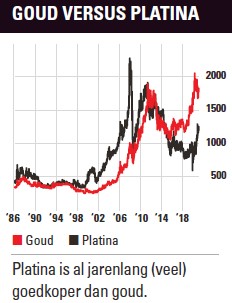

Mijn overige twee beleggingen hebben hetzelfde element als basis: platina. Dit is na goud en zilver het meest verhandelde edelmetaal. Sinds 1971 heeft de platinaprijs het grootste gedeelte van de tijd boven de goudprijs genoteerd, en bij bullmarkten in grondstoffen zelfs ver daarboven. De eigenschap dat platina geen corrosie vertoont, maakt het geschikt voor toepassing in dieselauto’s, waar het helpt om schadelijke deeltjes die vrijkomen bij het verbranden van diesel om te zetten in zuurstof en water.

Sinds 1971 heeft de platinaprijs het grootste gedeelte van de tijd boven de goudprijs genoteerd, en bij bullmarkten in grondstoffen zelfs ver daarboven. De eigenschap dat platina geen corrosie vertoont, maakt het geschikt voor toepassing in dieselauto’s, waar het helpt om schadelijke deeltjes die vrijkomen bij het verbranden van diesel om te zetten in zuurstof en water.

De laatste jaren is duidelijk geworden dat de wereld af wil van fossiele brandstoffen. Hierdoor is de prijs van platina flink onder de goudprijs gezakt. Verschillende ontwikkelingen maken echter dat ik verwacht dat de platinaprijs weer boven de goudprijs zal uitstijgen. De eerste is de bullmarkt in grondstoffen, die een nieuwe impuls zal krijgen als de inflatie boven de 4% stijgt. Het verleden wijst uit dat bijna elke grondstof dan beter zal presteren dan goud. Want beleggers mogen bij hoge inflatie dan wel naar goud vluchten, ze vluchten nog veel meer naar andere grondstoffen.

Een tweede reden om enthousiast te zijn over platina is de ontwikkeling van waterstoftoepassingen. Platina is namelijk de beste katalysator voor waterstofbrandstofcellen en brandstofceltechnologie. Een derde reden is dat platina een vervanger kan zijn van kobalt. Dit laatste element staat hevig ter discussie, omdat bij de winning ervan volgens mensenrechtenorganisaties massaal gebruik wordt gemaakt van kinderarbeid.

Wie dus enthousiast is over goud, moet extreem enthousiast zijn over platina. Goud noteerde op 10 mei op $1837,60 per troy ounce en platina op $1265,50. Ik verwacht daarom dat platina de komende jaren ten opzichte van de goudprijs een minimum rendement van 45,2% zal laten zien. Mocht platina ten opzichte van de goudprijs het niveau van de vorige bullmarkt evenaren, dan correspondeert dat met een platinaprijs van $4594 – en dat is nog exclusief de koersstijging van goud, dat bij hoge inflatie ook altijd goed presteert. Mijn tweede beleggingstip in platina is de Wisdomtree Physical Platinum ETF (ISIN-code: JE00B1VS2W53). Deze belegt in het fysieke metaal.

Een aandeel voor bij inflatie

Een wat riskantere platinabelegging is het aandeel Platinum Group Metals, een mijnbouwer. In bullmarkten zijn de rendementen op mijnbouwbedrijven hoger dan die op de grondstoffen zelf. Dit komt omdat de kosten van deze bedrijven vast liggen. Stijgt de prijs van de grondstof, dan stijgt hierdoor de winst van de mijnbouwer sneller dan die van de fysieke grondstof. Dat geldt ook voor Platinum Group Metals, een Zuid-Afrikaans bedrijf met een beursnotering in New York (tickercode: PLG). Het bedrijf zit niet voor 100% in platina, want het wint ook palladium, rhodium, iridium, osmium en ruthenium.

De onderneming is betrokken bij een aantal interessante ontwikkelingen. Zo is Platinum Group Metals een samenwerking gestart met Anglo American Platinum om de volgende generatie batterijtechnologie te bouwen op basis van platina en palladium in plaats van lithium. Anglo American heeft 48% in de joint venture, Platinum Group Metals 52%. Als deze activiteiten hun vruchten blijken af te werpen, zijn de mogelijkheden eindeloos. De Zuid-Afrikanen kunnen dan zowel geld verdienen aan hun batterijtechnologie als aan de stijgende vraag naar platina. Bovendien heeft Platinum Group een aantrekkelijke mijn in ontwikkeling: Waterberg. Hier valt platina te winnen op ondiep terrein, waardoor het goedkoper is dan mijnen van de concurrentie. Er zit minimaal voor 45 jaar productie in de Waterberg-mijn en de concentratie platina in het erts is bovendien hoger dan normaal. Hierdoor ligt de productie van Waterberg tussen de vier en vijftien (!) keer zo hoog als bij de meeste concurrenten.

Risico’s bij Platinum Group Metals

Het risico bij deze belegging zit hem erin dat Platinum Group Metals nog niet winstgevend is. Afgelopen jaar was er een negatieve kasstroom van $3,3 mln. Het bedrijf heeft $9,9 mln aan cash en $29,3 mln aan schuld. Beleggers die het risico om die reden te groot vinden, kunnen wachten tot de kasstroom positief is. Dat betekent echter wel dat ze een substantieel deel van de koersstijging zullen mislopen.

Beleggingen die presteren met én zonder inflatie

Het is nu nog te vroeg om ervan uit te gaan dat de inflatie structureel boven de 4% zal uitkomen. Ik denk echter dat het wel verstandig is om een deel van de beleggingsportefeuille in te richten met beleggingen die goed zullen presteren met én zonder inflatie. Dit kan door meer te beleggen in winstgevende bedrijven en minder in groeibedrijven. In de jaren zeventig zorgde dividend er immers voor dat een reëel rendement van -72,4% werd verzacht tot een verlies van -14,8%. Wie bovendien meer waardebedrijven koopt dan er in een breed samengestelde index zitten, dempt het mogelijke verlies van hoge inflatie nog verder.

Een brede grondstoffenbelegging zal echter door een beperkt aanbod zowel goed presteren bij hoge inflatie als bij een normale inflatie van een paar procent. Daarom tip ik de iShares Diversified Commodity Swap ETF. Verder is platina op dit moment goedkoop en profiteert net als duurzame beleggingen van de vergroening van de economie. Ook hier is geen hoge inflatie voor nodig. Hier tip ik de de Wisdomtree Physical Platinum ETF en Platinum Group Metals. Laatstgenoemde is de meest riskante positie van de drie. Grondstoffen en platina zullen altijd blijven bestaan, maar bij een individueel bedrijf kan van alles misgaan. Toch vind ik ook deze positie zonder meer koopwaardig.

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 2015 beleggingsspecialist bij Beleggers Belangen. Eerder werkte hij al tussen 2007 en 2013 als redacteur voor Beleggers Belangen en was hij daarna actief als beleggingsspecialist bij broker Lynx. Karel is een bekend gezicht in de beleggingswereld: hij won in 2013 het grootste onlinebeleggersdebat van Nederland, werd in 2014 verkozen tot beurstwitteraar van het jaar en was in 2015 beleggingsspecialist bij het RTLZ-beursspel. Zijn aandacht binnen Beleggers Belangen gaat uit naar technologie, edelmetalen, oliebedrijven, cryptocurrencies, opkomende landen, financiële dienstverlening, grondstoffen en alternatieve beleggingen.