De rentegevoeligheid van aandelen

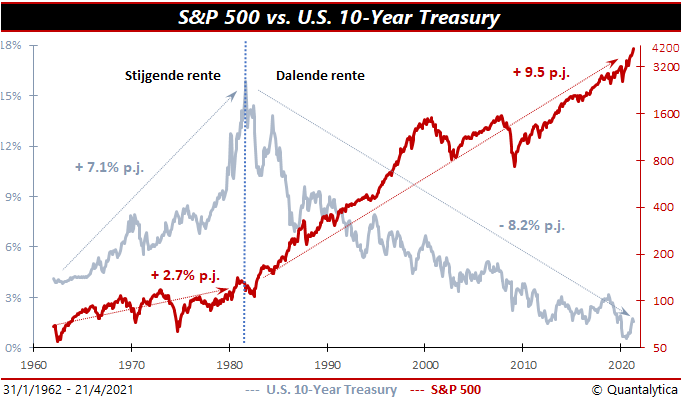

In de Verenigde Staten is er een einde gekomen aan de rendementsstijging van staatsobligaties met een looptijd van tien jaar. Economen hadden nochtans eind vorig jaar verwacht dat de stijging van de tienjaarsrente in 2021 zou doorzetten. Maar sinds maart trekt de rente niet verder aan. Sterker nog, ze lijkt te dalen.

De Amerikaanse langetermijnrente is voor beleggers een belangrijke graadmeter. Veel financiële producten, zoals autoleningen en hypotheken, zijn aan deze rente gekoppeld. Ook wordt de rente gebruikt als referentiepunt voor leningen die in de rest van de wereld worden afgesloten. Een stijging van de rente op dit soort leningen betekent dat bedrijven en eindconsumenten meer geld kwijt zijn aan het aflossen van hun schulden. Uiteindelijk vertaalt zich dat in hogere prijzen voor goederen en diensten en in een verminderde leencapaciteit.

De rente is een belangrijke factor voor het prijsniveau van vermogenstitels. Zo bewegen obligatiekoersen tegengesteld aan de rente. Als de rente stijgt, dalen de koersen van obligaties en wordt het minder aantrekkelijk om bestaande vastrentende waarden te kopen. De ene obligatie is echter rentegevoeliger dan de andere. De resterende looptijd speelt daarbij een belangrijke rol. Hoe langer de looptijd, hoe hoger de duration (jargon voor rentegevoeligheid) van obligaties.

Onderhevig aan reële rente

Ook de koersen van aandelen zijn onderhevig aan de rente. Bij zakelijke waarden is echter de reële rente belangrijk. Dat is de nominale rente na aftrek van de prijsinflatie. De reële rente vertelt of sparen ook koopkracht oplevert. Negatieve rente op deposito’s betekent sowieso dat sparen geld kost. U betaalt immers rente, in plaats van dat het wordt bijgeschreven. Ook obligatiebeleggers kunnen ermee te maken krijgen, maar in dit artikel staan aandelenbeleggingen centraal.

Zolang de rente met de inflatie mee stijgt, is er weinig aan de hand. Maar als de reële rente stijgt, dan is dat vaak negatief voor aandelenbeleggingen in zijn geheel. Ook bij aandelen speelt de looptijd een belangrijke rol. De berekening van de duration bij aandelen is evenwel complexer dan die bij obligaties. Aandelen worden gewaardeerd door de winsten uit de toekomst contant te maken. Als de toekomstige waarde wordt verminderd met hogere rentepercentages, dan hebben de geprojecteerde winsten een lagere contante waarde. Naarmate de winsten verder in de toekomst liggen, stijgt de impact van de rente. Vooral de aandelen van beloftevolle groeibedrijven zijn kwetsbaar voor stijgende rentevoeten, zeker bij de lage standen van nu.

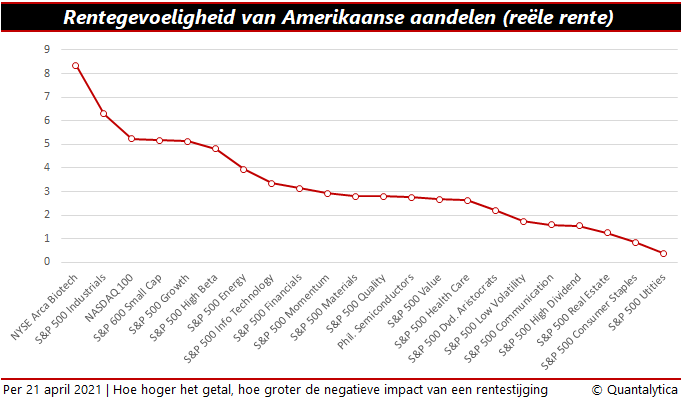

Rentegevoeligheid per sector

Oplopende rentes vormen dus een bedreiging voor de waardering van aandelen. De impact van een snel stijgende rente is vooral negatief bij aandelen van kleine en middelgrote groeibedrijven met grote marktvolatiliteit. Ook de rentegevoeligheid van banken, chipfabrikanten, farmaceuten en betrouwbare dividendaandelen is hoog. Het dividendrendement van stabiele dividendbetalers wordt immers vaak rechtstreeks vergeleken met de couponrente van obligaties.

De aandelen van nutsbedrijven, producenten van consumptiegoederen en ondernemingen uit de gezondheidsindustrie hebben minder last van stijgende rentevoeten. Het zijn aanbieders van essentiële diensten, producten die eindconsumenten vrijwel dagelijks nodig hebben, ook al gaat het slecht met de economie. Verder blijkt dat Aziatische aandelen gevoeliger zijn voor hogere marktrentes in de Verenigde Staten dan aandelen uit de eurozone. Zij hebben een grotere blootstelling aan rentegevoelige sectoren, zoals technologie, dan Europese aandelen.

Het positieve klimaat voor aandelen is nog altijd intact. Hoewel inflatie een belangrijke stuurvariabele is voor het monetaire beleid van centrale banken, is de langetermijnrente nog steeds extreem laag, ondanks de recente stijging van de Amerikaanse tienjaarsrente. Hogere rentes betekenen per saldo wel dat obligaties almaar aantrekkelijker worden.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.