ETF’s op bedrijfsobligaties | Doel gehaald, hoe nu verder?

Obligaties zijn voor beleggers vooral aantrekkelijk vanwege de jaarlijkse couponuitkeringen. Een obligatie wordt – in de regel – immers uitgegeven én afgelost tegen een koers van 100. Gedurende de looptijd van de obligatie kan de koers echter flink fluctueren. Dergelijke koersbewegingen kunnen het inkomen van de obligatie zelfs overtreffen, in zowel positieve als negatieve zin.

ETF’s op bedrijfsobligaties

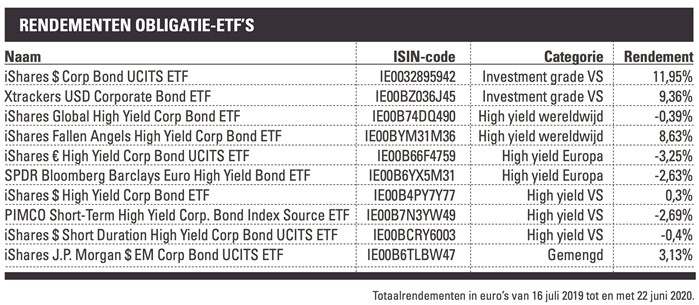

Dat blijkt ook uit de rendementen van de ETF’s op bedrijfsobligaties die ik bijna precies een jaar geleden in deze rubriek behandelde. Deze ETF’s waren geselecteerd om een inkomen van minimaal 3% te genereren. Dat inkomensdoel is gehaald, maar het totaalrendement – koerswinst plus ontvangen coupon – van de tien behandelde bedrijfsobligatie-ETF’s verschilt enorm (zie tabel). ‘Meer inkomen maar ook meer risico’ was de titel van het artikel waarin de tien ETF’s werden voorgesteld. Een rake kop, zo is de afgelopen twaalf maanden gebleken.

Fallen angels

Veruit de beste rendementen zijn behaald door de iShares $ Corp Bond UCITS ETF en de Xtrackers USD Corporate Bond ETF. Deze ETF’s beleggen in solide bedrijfsobligaties – investment grade genoemd – die in dollars zijn uitgegeven. Ook de iShares Fallen Angels High Yield Corp Bond ETF presteerde prima. ‘Fallen angels’ zijn bedrijfsobligaties die bij uitgifte een investment grade-rating kregen van de kredietbeoordelaars, maar die sindsdien zijn gedegradeerd naar het high-yieldsegment van de meer risicovolle obligaties. Binnen het high-yieldsegment vormen deze fallen angels overigens wel de kwalitatief betere obligaties, met een wat hogere kredietwaardigheid en doorgaans ook een langere looptijd.

Aan de andere kant van het spectrum staan de verschillende ETF’s op bedrijfsobligaties die bij uitgifte al deel uitmaakten van het high-yieldsegment. Ondanks een couponinkomen van meer dan 5% is het totaalrendement van deze ETF’s over de afgelopen maanden veelal negatief (zie tabel). De verklaring voor deze verschillende rendementen vormt een goed beginpunt om te bepalen wat we de komende tijd van deze ETF’s kunnen verwachten.

Kredietwaardigheid

Beleggers in veilige staatsobligaties hoeven geen rekening te houden met wanbetaling. Het effectief rendement is daarom het beste startpunt om het toekomstig rendement van een veilige staatsobligatie te bepalen. Tussentijds kan de koers van deze veilige obligatie echter flink fluctueren door veranderingen in de rente op de kapitaalmarkt. Als beleggers rekening houden met lagere inflatie en lagere economische groei, dan daalt de kapitaalmarktrente. Obligaties die bij uitgifte een hogere coupon hadden dan de vigerende kapitaalmarktrente worden daarmee aantrekkelijker voor beleggers.

Bij bedrijfsobligaties is het risico op wanbetaling groter dan bij veilige staatsobligaties. Beleggers willen gecompenseerd worden voor dat risico door een extra rendement bovenop het effectief rendement van staatsobligaties. Die compensatie wordt risico-opslag genoemd. Een stijgende risico-opslag duidt op minder vertrouwen van beleggers in de kredietwaardigheid van bedrijven.

In de afgelopen twaalf maanden is de risico-opslag op solide dollar-bedrijfsobligaties weliswaar met 20% gestegen, maar deze is historisch gezien nog niet erg hoog. Beleggers in dit soort bedrijfsobligaties maken zich bovendien weinig zorgen over wanbetaling. Volgens kredietbeoordelaar Moody’s lag het kredietverlies op solide bedrijfsobligaties over perioden van één jaar tussen 1983 en 2019 gemiddeld op slechts 0,05%.

De in de Pensioenportefeuille opgenomen iShares $ Corp Bond ETF volgt de iBoxx $ Liquid Investment Grade Index. Door de almaar dalende kapitaalmarktrente werden de bedrijfsobligaties uit deze index steeds aantrekkelijker. Dat zorgde voor stijgende koersen, en voor een daling van het effectief rendement van de iBoxx $ Liquid Investment Grade Index van 3,72% tot nog slechts 2,70% nu. De iShares $ Corp Bond ETF behaalde de afgelopen twaalf maanden daardoor een rendement van meer dan 11%.

Wanbetaling

High-yieldleningen zijn riskanter dan investment grade, en daardoor speelt de risico-opslag een veel grotere rol. De grotere kans op wanbetaling vraagt immers om een hogere compensatie. Daardoor wordt de ontwikkeling van het rendement bij high-yieldobligaties sterker bepaald door de risico-opslag dan door de lange rente.

De afgelopen twaalf maanden is de risico-opslag op de iBoxx-index van high-yieldleningen met ruim 33% gestegen. Dat wantrouwen zorgt voor dalende koersen van deze leningen, en van de ETF’s die in deze leningen beleggen. Zo leed de iShares $ High Yield Corp Bond ETF de afgelopen twaalf maanden een koersverlies van bijna $4,90. Dat bedrag is vrijwel net zo groot als het inkomen dat in deze periode is uitgekeerd ($5,38).

Vergeleken met een jaar geleden zijn zowel de uitgangspositie als het rendementsperspectief van de bedrijfsobligatie-ETF’s duidelijk veranderd. Voor de ETF’s op solide dollar-bedrijfsobligaties is het effectief rendement op het moment van aankoop de beste indicatie van het te verwachten rendement op de lange termijn. Wanbetaling is immers geen groot probleem in dit segment, waarvan het effectief rendement nu 2,7% bedraagt. Dat is aantrekkelijk ten opzichte van staatsobligaties, maar laag ten opzichte van de eigen historie. Daardoor is de iShares $ Corp Bond ETF minder interessant dan twaalf maanden geleden en is deze op korte termijn kwetsbaarder voor een eventuele stijging van de lange rente.

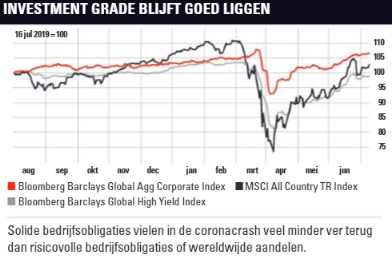

Daar staat tegenover dat solide dollar-bedrijfsobligaties beter presteren in onrustige markten dan aandelen of high yield-bedrijfsobligaties. Tijdens de coronacrisis bedroeg de maximale daling van de Bloomberg Barclays-index van solide bedrijfsobligaties van top naar bodem 14%. Dat is fors, maar wel veel minder dan de bijna 22% van de wereldwijde high yield-index of de 33,7% van de wereldwijde aandelenindex (zie grafiek).

Coronacrisis

Voor high-yieldobligaties is wanbetaling een belangrijk onderdeel van het rendement. Om een indicatie voor het rendement op langere termijn te krijgen, moet het effectief rendement voor wanbetalingen worden gecorrigeerd. Het effectief rendement bedraagt nu bijna 6% voor high-yieldleningen in dollars en 4,7% voor high-yieldleningen in euro’s.

Wanbetalingen zijn lastig in te schatten. Moody’s heeft berekend dat het jaarlijks gemiddelde tussen 1922 en 2019 op ongeveer 4,3% lag, maar dat percentage zal als gevolg van de coronacrisis dit en komend jaar vermoedelijk hoger liggen. Wel moet het wanbetalingspercentage nog worden gecorrigeerd voor de zogenoemde recovery rate. Bij een faillissement raakt een obligatiebelegger namelijk niet altijd de volledige inleg kwijt. Gemiddeld bedraagt het verlies zo’n 55 tot 65%, omdat de boedel van een failliet bedrijf toch nog enige waarde kan hebben. De voor deze recovery rate gecorrigeerde wanbetaling levert het werkelijke kredietverlies op.

We geven een vereenvoudigd rekenvoorbeeld. Als de wanbetalingen op high-yieldleningen in dollars de komende vier jaar gemiddeld 5% bedragen, en 60% daarvan daadwerkelijk wordt verloren, lijdt de belegger een kredietverlies van drie procentpunt (60% maal 5%). Corrigeren we het effectief rendement van 6% voor het kredietverlies van 3%, dan is het verwachte rendement op dollar-bedrijfsobligaties uit het high-yieldsegment 3%.

Afwijking

Voor high-yieldleningen in euro’s zullen de wanbetalingen iets lager liggen. Het lagere effectief rendement van 4,7% van de iBoxx € Liquid High Yield Index is daar een afspiegeling van. Gecorrigeerd voor wanbetalingen van bijvoorbeeld 4% en een recovery rate van 40% zou het jaarlijks gemiddelde rendement voor deze categorie de komende jaren 2,3% bedragen.

Op de kortere termijn kunnen de koersen van high-yieldobligaties echter sterk afwijken van dit soort gemiddelde rendementsverwachtingen. In 2018 verloor de wereldwijde high-yieldindex 4,1% (in dollars), maar in 2019 werd dan weer een rendement van 12,6% geboekt. In dit wat mij betreft nog altijd onzekere klimaat houd ik vooralsnog vast aan de solide dollar-bedrijfsobligaties (iShares $ Corp Bond ETF), eventueel aangevuld met de fallen angels en bedrijfsobligaties uit opkomende landen (zie kader).

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.