Beurs heeft nieuwe leiders nodig

Albert Edwards, strateeg bij Société Générale, zat er al helemaal klaar voor. De eerstvolgende recessie zou grote delen van de technologiesector ontmaskeren als ordinaire cyclische aandelen, net als tijdens de implosie van de technologiebubbel in 2001. Daar was hij heilig van overtuigd. De uitbraak van het coronavirus zorgde inderdaad voor een recessie, maar tot afgrijzen van de strateeg klapten de winsten en de koersen van de technologiesector niet in elkaar. In vergelijking tot de rest van de markt presteerde de technologiesector juist veel beter. En dan vooral de FAANG-aandelen, het acroniem dat staat voor de aandelen Facebook, Amazon, Apple, Netflix en Alphabet (voorheen Google).

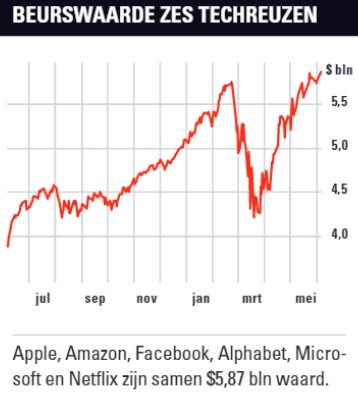

Met hem typerende zelfspot gaf Edwards aan dat hij door de recente koersontwikkeling van deze elitegroep aandelen is gaan lijden aan een onder strategen zeldzame aandoening: twijfel aan zijn eigen overtuiging. Dat is begrijpelijk,  want de beurswaarde van zes belangrijke Amerikaanse aandelen – Apple, Microsoft, Amazon, Alphabet, Facebook en Netflix – bereikte begin deze week nog maar eens een nieuw record. Bij elkaar opgeteld is deze groep nu goed voor een beurswaarde van maar liefst $5,87 bln (zie grafiek).

want de beurswaarde van zes belangrijke Amerikaanse aandelen – Apple, Microsoft, Amazon, Alphabet, Facebook en Netflix – bereikte begin deze week nog maar eens een nieuw record. Bij elkaar opgeteld is deze groep nu goed voor een beurswaarde van maar liefst $5,87 bln (zie grafiek).

Rooskleurig

Ook Deutsche Bank-strateeg Binky Chadha constateert dat de belangrijkste Amerikaanse aandelen de coronacrisis opvallend goed doorkomen. Chadha onderscheidt een groep van tien snelle groeiers. Naast de zes bovengenoemde aandelen behoren ook Adobe, Mastercard, Nvidia en Visa daar volgens hem toe. De beurswaarde van deze groep ‘megacaps’ is al weer voorbij de ‘pre-coronapiek’ geschoten, waardoor de gezamenlijke weging van deze tien aandelen in de S&P500 tot 27% is gestegen. Tien jaar geleden was die weging slechts 7,5%.

De sterke prestatie van deze elitegroep komt niet uit de lucht vallen. Sinds 2009 is de nettowinst van deze groep met 475% gestegen, tegen zo’n 75% voor de rest van de S&P500, zo berekende Chadha. Bovendien heeft de uitbraak van het coronavirus de trend van digitalisering – waar deze groep van profiteert – alleen nog maar versterkt. Dat laatste is iets waar ook Edwards nogal onaangenaam door werd verrast. Mede daardoor zijn ook de winstverwachtingen van analisten voor deze aandelen veel rooskleuriger geworden.

Normalisering

Volgens Chadha rekenen analisten voor de megacaps op een winstdaling van 15% tussen eind 2019 en medio 2020. Daarna pakken deze snelle groeiers naar verwachting de draad weer op. Eind dit jaar zal de winst al weer op de pre-coronapiek liggen en voor 2021 worden nieuwe records voorzien. De rest van de aandelen uit de S&P500 zal pas eind volgend jaar de coronaschok te boven zijn, aldus de strateeg.

Net als Edwards, is echter ook Chadha van mening dat de koersen van de elitegroep groei-aandelen wel erg hard op de verwachte winststijging vooruit zijn gelopen. Het waarderingsverschil met de rest van de S&P500 is volgens hem te fors geworden. Er zijn twee manieren waarop de dominante positie van de elite-aandelen gecorrigeerd kan worden. De eerste is een cyclisch herstel, waarbij cyclische sectoren meer gevraagd zijn. Een aangenaam maar onwaarschijnlijk scenario, meent Edwards. Maar Chadha is optimistischer. Hij verlaagde daarom de weging van de megacaps – en de technologiesector – naar neutraal en ziet nu juist meer kansen in achtergebleven sectoren als Energie, Financials en Industrie. Deze route naar (enige) normalisering van de verhoudingen op de beurs is in ieder geval te prefereren boven Edwards’ alternatief. Volgens hem is de gebruikelijke ‘correctiemethode’ namelijk een bearmarkt waarin vooral de voormalige uitblinkers hard worden afgestraft.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.