Nieuwe koper bedrijfsobligaties tempert stijging risicopremies

De Amerikaanse centrale bank gaat $2300 mrd aan liquiditeiten in de economie pompen. Een van de onderdelen van dit megapakket is de ondersteuning van de bedrijfsobligatiemarkt. De Fed gaat zowel direct bij uitgifte als bestaande obligatieleningen opkopen.

De Fed maakte op 9 april de details van het opkooppakket bekend. Ze gebruikt $500 mrd voor de directe financiering van bedrijven zoals obligatie-emissies en $250 mrd voor de opkoop van bestaande obligatieleningen. De looptijd van de nieuwe leningen is maximaal vier jaar. Voor ‘oudere’ leningen is dat vijf jaar. Verder komen alleen obligaties in aanmerking van bedrijven (dus geen banken) die het gros van de activiteiten en werknemers in de VS hebben. Tot slot moet het bedrijf redelijk solide zijn. De precieze voorwaarde is dat het bedrijf voor 22 maart 2020 over een investmentgrade-rating (> = BBB-) beschikte en dat de rating bij opkoop minimaal BB- is. De Fed gaat hiermee een stap verder dan de ECB. De ECB koopt momenteel alleen obligaties met een investmentgrade-rating.

Voordelig voor BBB en BB

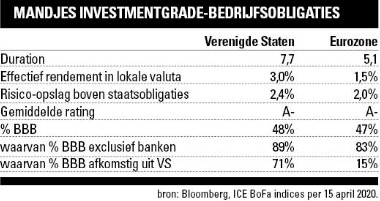

De aanpak van de Fed is vooral gunstig voor bedrijven met een ratingniveau rond BBB/BB. Bedrijven met een BBB-rating betalen doorgaans een lagere risicopremie en dus vergoeding dan bedrijven die in de BB, en dus de highyieldklasse, vallen. Ook de (dreigende) degradatie van investmentgrade naar high yield zorgt vaak voor (sterk) oplopende risicopremies vanwege verplichte verkopen van beleggers en de bijkomende speculatie. Door ook BB-papier te kopen houdt de Fed het oplopen van de risicopremie binnen de perken en waarborgt ze ook voor bedrijven die afglijden van BBB naar high yield betaalbare financiering. Dit is potentieel een grote groep. Veel Amerikaanse bedrijven hebben de afgelopen jaren extra schuld op de balans genomen, bijvoorbeeld om een extraatje uit te keren aan aandeelhouders. Zo bestaat een gemiddeld mandje Amerikaanse bedrijfsobligaties nu voor bijna 50% uit BBB-obligaties. Als we bancair-papier buiten beschouwing laten, gaat het nog altijd om ruim 40%. En bijna driekwart hiervan is uitgegeven door Amerikaanse bedrijven (zie tabel).

Het risico dat bedrijven hun BBB-rating verliezen is aanzienlijk, zoals bijvoorbeeld Ford recent overkwam. Winsten staan immers sterk onder druk. Het Fed-pakket zorgt ervoor dat een bedrijf toch toegang houdt tot de kapitaalmarkt en dat de rentevergoeding acceptabel blijft, zodat een bedrijf niet (nog) verder in de problemen komt. De Fed kan daarnaast ook Exchange Traded Funds (ETF’s) van highyieldobligaties kopen, om het oplopen van de rente te beteugelen.

Neveneffecten

In eerste instantie hebben vooral de obligaties die aan de criteria voldoen baat bij het Fed-programma. Maar onze ervaring in de eurozone leert dat indirect meer bedrijfsobligaties profiteren. Als namelijk de obligaties die voor opkoop in aanmerking komen duurder worden, wijken beleggers uit naar andere obligaties. In dit geval bijvoorbeeld bankobligaties, obligaties van niet-Amerikaanse bedrijven of obligaties met langere looptijden. Ook voor de Europese bedrijfsobligatiemarkt heeft het indirecte gevolgen. De afgelopen jaren zagen we dat meer Amerikaanse bedrijven geld ophaalden in Europa, dankzij de gunstige marktcondities door de ECB-opkoop. Dit effect kan verminderen nu ook de Fed als opkoper actief wordt.

Tot slot

De kredietwaardigheid van veel bedrijven verslechtert door de coronacrisis. De winsten en kasstromen dalen. Bedrijven kunnen dit slechts gedeeltelijk opvangen door dividendverlagingen en kostenbesparingen. Dit vertaalt zich dan ook in een hoger kredietrisico waardoor beleggers een hogere risicopremie eisen. Gezien de omvang van de crisis zouden de risicopremies, zonder ingrijpen, zelfs kunnen oplopen richting niveaus van 2008/2009. In dat scenario zou het zeker nog te vroeg zijn om nu al in bedrijfsobligaties te stappen. De kans op dit zeer slechte scenario vinden we echter niet zo groot dankzij de tijdige en grootschalige opkoopprogramma’s van de centrale banken.

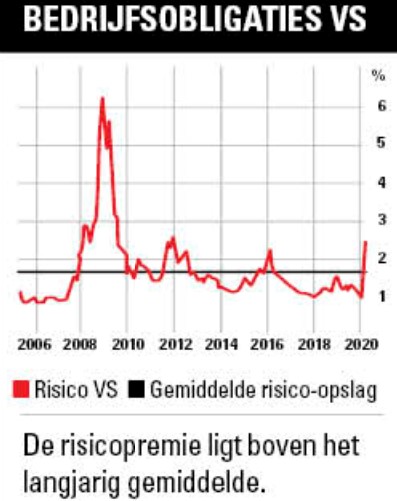

De risicopremie voor Amerikaanse bedrijfsobligaties is sinds de aankondiging van de Fed gedaald. Maar deze ligt met circa 2,4%-punt boven Amerikaans staatspapier nog altijd rond het hoge niveau van eind 2011. En daarmee ook nog boven het langjarig gemiddelde van 1,7%-punt. Op basis van de genoemde plussen (opkoop door centrale banken) en minnen (verslechterende kredietwaardigheid) vinden we de risicopremie voor deze obligaties nu voldoende belonen voor het risico.