Meer balans en een betere spreiding door het schrijven van opties

Niemand kan de beurs voorspellen en daarom is het aan te raden om spreiding aan te brengen binnen de beleggingsportefeuille. De meeste beginnende beleggers denken bij spreiding aan een mandje met aandelen van verschillende bedrijven uit verschillende sectoren.

Beleggers die al wat langer meedraaien en al eens een forse correctie op de aandelenmarkt hebben meegemaakt, denken bij spreiding aan verschillende beleggingen die tegengesteld aan elkaar bewegen bij verschillende marktomstandigheden. Dit noemen we ook wel spreiding over verschillende asset classes.

Voorbeelden van asset classes zijn: aandelen, obligaties, valuta’s en goud. Daarnaast zijn er nog andere spreidingsmogelijkheden, zoals spreiding in de tijd. Deze aanpak is met name populair onder jongeren. Zij investeren elke maand een vast bedrag in aandelen of ETF’s, waardoor het instapmoment minder belangrijk wordt voor het uiteindelijke rendement. Een minder bekende manier om meer spreiding aan te brengen met als doel het risico van de portefeuille te verlagen, is het schrijven van opties.

Spreiding asset classes

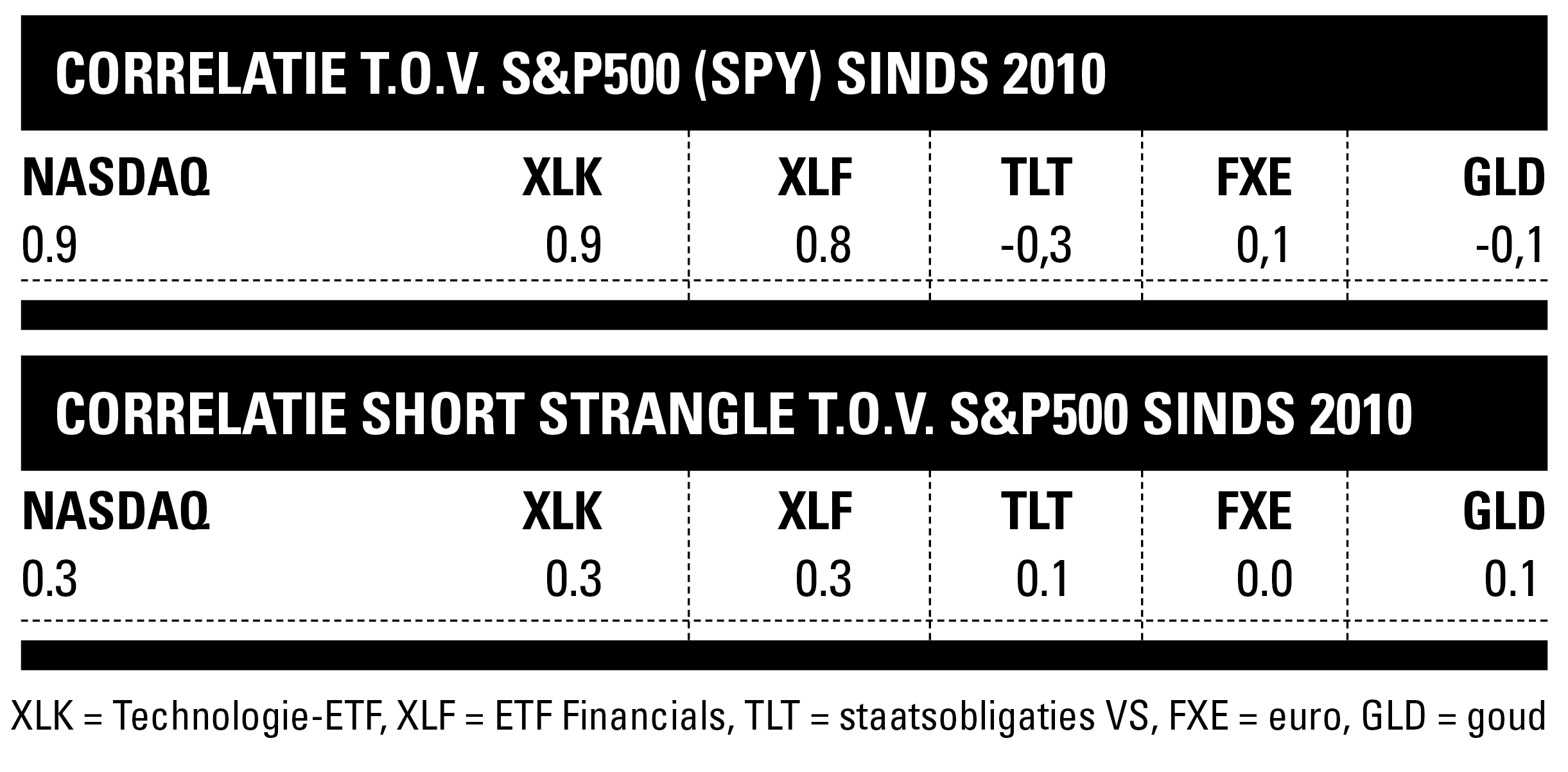

Een vrij betrouwbare indicator om te bepalen of beleggingen in tegengestelde richting bewegen, is correlatie. Als we naar de correlatietabel kijken, kunnen we vaststellen dat de S&P500 sinds 2010 sterk gecorreleerd is met de Nasdaq (+0.9). Dit betekent dat wanneer de S&P500 stijgt, ook de Nasdaq op de meeste dagen stijgt. Als een belegger beide indexen zou kopen in de vorm van een ETF, dan brengt hij hiermee dus nauwelijks spreiding aan.

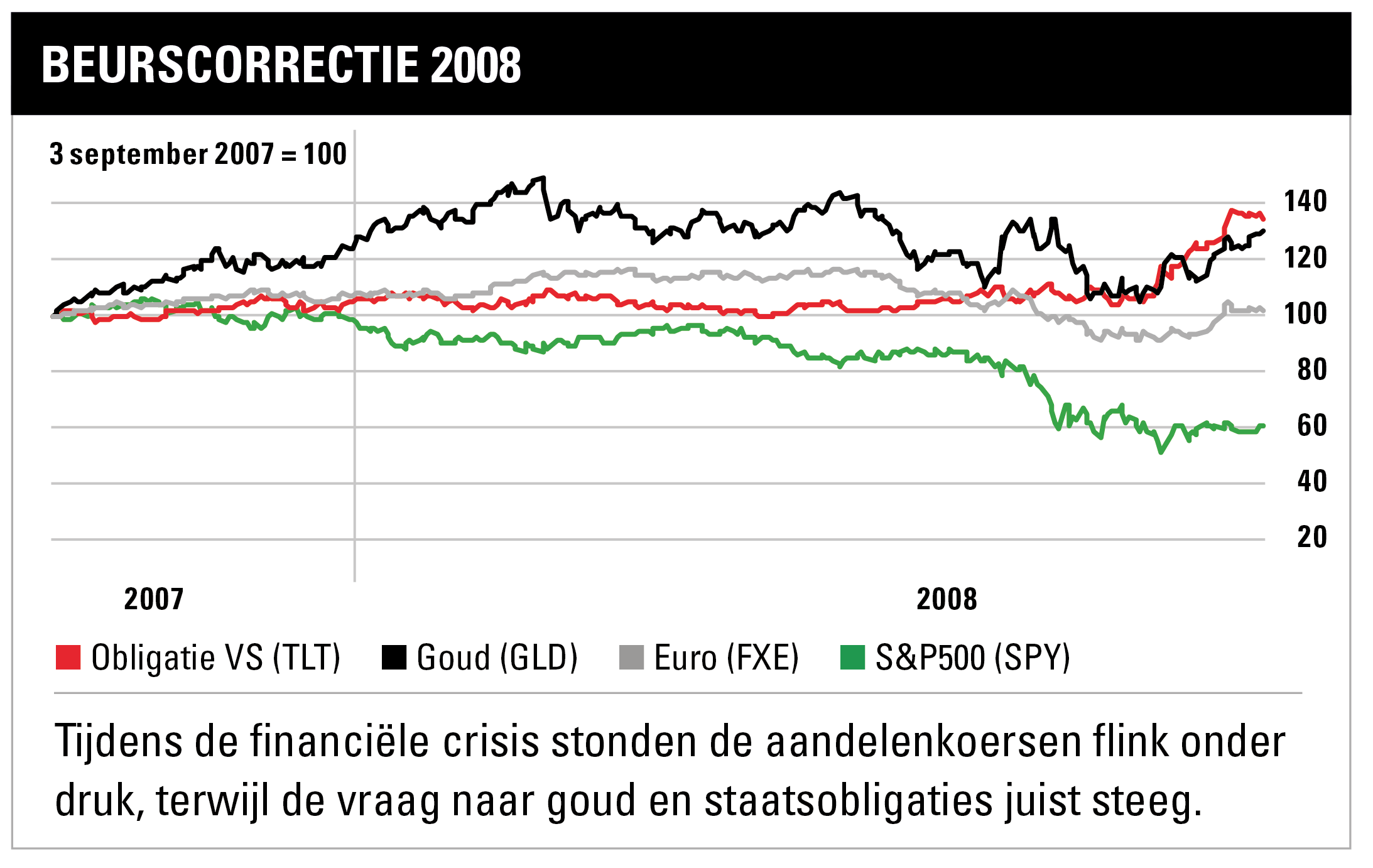

De correlatie tussen de S&P500 en de Amerikaanse staatsobligatie (-0,3) is daarentegen negatief. Dit betekent dat beide asset classes met enige regelmaat in tegengesteld richting bewegen. Stijgt de S&P500, dan neemt met enige regelmaat de waarde van Amerikaanse staatsobligaties af. Dit is ook terug te zien in de grafiek (rechtsboven) die de ontwikkeling van verschillende asset classes laat zien in tijden van stress. Tijdens de financiële crisis in 2008 stonden de beurskoersen van aandelen fors onder druk. Goud en staatsobligaties zaten in de lift, omdat beleggers op zoek gingen naar veilige havens. Een spreiding over verschillende asset classes zorgt ervoor dat het risico op grote schommelingen kleiner wordt, waarbij beleggers nog steeds een mooi rendement kunnen behalen.

Spreidingsvoordeel opties

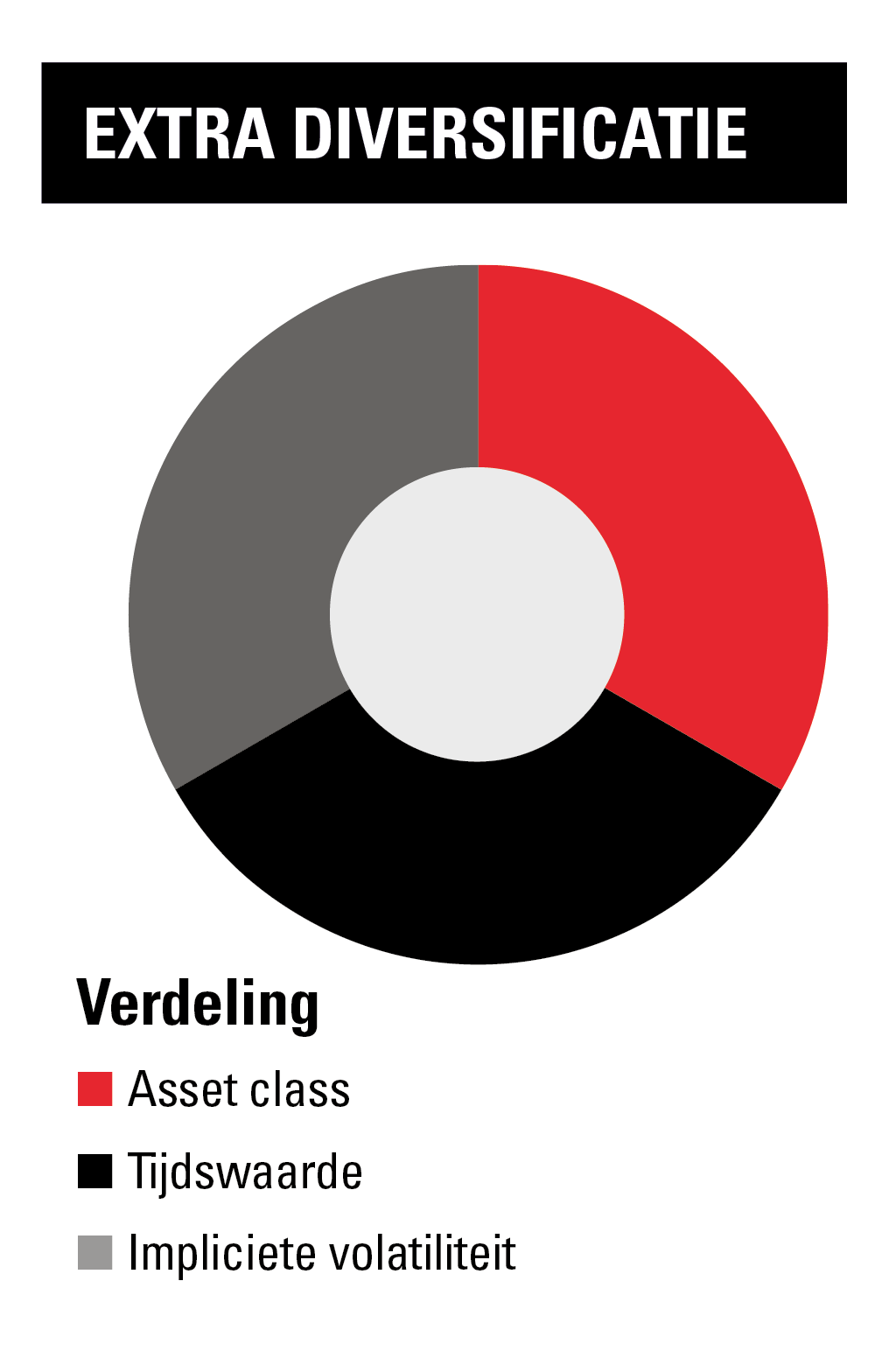

Veel beleggers denken wel aan diversificatie, maar slechts een enkeling gebruikt hiervoor opties en dat is een gemiste kans. Alleen al één optiecontract zorgt namelijk voor de toevoeging van twee extra spreidingsmogelijkheden bovenop de oorspronkelijke asset class, te weten tijdswaarde en impliciete volatiliteit (zie de taartfiguur die de toegenomen spreiding aangeeft). We verduidelijken deze stelling met een aantal voorbeelden.

Beleggers die gespreid investeren in verschillende asset classes verdienen normaliter alleen geld als de verschillende classes in waarde stijgen. Het schrijven van opties is interessant, omdat de schrijver dan niet uitsluitend afhankelijk is van een stijging van de verschillende asset classes. Ook als de beurskoers van een asset class zijwaarts beweegt, kan hij rendement maken. Dit komt door de tijdswaarde die in een optie zit. Door het verstrijken van de tijd loopt er elke dag een beetje premie uit een optie en dat is in het voordeel van de schrijver. Als een belegger een optie schrijft, ontvangt hij de premie direct contant op zijn rekening. Deze premie zorgt voor een extra buffer mocht de beurskoers van de asset class in een andere richting bewegen dan verwacht.

Beleggers die gespreid investeren in verschillende asset classes verdienen normaliter alleen geld als de verschillende classes in waarde stijgen. Het schrijven van opties is interessant, omdat de schrijver dan niet uitsluitend afhankelijk is van een stijging van de verschillende asset classes. Ook als de beurskoers van een asset class zijwaarts beweegt, kan hij rendement maken. Dit komt door de tijdswaarde die in een optie zit. Door het verstrijken van de tijd loopt er elke dag een beetje premie uit een optie en dat is in het voordeel van de schrijver. Als een belegger een optie schrijft, ontvangt hij de premie direct contant op zijn rekening. Deze premie zorgt voor een extra buffer mocht de beurskoers van de asset class in een andere richting bewegen dan verwacht.

Naast de tijdswaarde zorgt ook de impliciete volatiliteit voor extra spreiding. De impliciete volatiliteit (IV) geeft de verwachte beweging weer van de markt en bepaalt voor een groot deel de waarde van een optie. In tijden van angst en onzekerheid zal de IV hoger zijn dan tijdens een markt die rustig hogere koersen opzoekt. Ook zal de IV hoger zijn op de vooravond van de kwartaalcijfers, omdat resultaten tot flinke koersbewegingen kunnen leiden.

Een hoge IV houdt in dat er relatief veel premie in een optie zit. Een belegger kan hiervan profiteren door opties te schrijven als de IV hoog is. Als de IV daalt verdient hij namelijk geld, zelfs als de beurskoers van de onderliggende waarde ongewijzigd blijft.

Naast tijdswaarde en impliciete volatiliteit bieden opties nog veel meer spreidingsmogelijkheden. Een voorbeeld is de spreiding over verschillende looptijden. Beleggers kunnen namelijk kiezen uit dagopties, weekopties en maandopties. Daarnaast zijn er zelfs langetermijnopties die een looptijd hebben van enkele jaren. Door opties te schrijven over verschillende looptijden, kan een belegger extra spreiding aanbrengen binnen de portefeuille. Opties met verschillende looptijden hebben namelijk een verschillende impliciete volatiliteit. Door te spreiden in de tijd zal een belegger minder hinder ondervinden als de impliciete volatiliteit toeneemt. De opties op de korte termijn zijn namelijk gevoeliger voor onrust op de markt dan de langlopende opties. Door op deze manier spreiding aan te brengen, verlaagt de schrijver het risico dat aan een stijging van de impliciete volatiliteit verbonden is. Verder kan de schrijver extra spreiding aanbrengen door verschillende strategieën met elkaar te combineren. Zo kan hij strategieën inzetten om te profiteren van een koersstijging, daling of zijwaartse beweging. Daarnaast kan hij strategieën openen die profiteren als de impliciete volatiliteit toeneemt en strategieën inzetten die profiteren wanneer de impliciete volatiliteit daalt.

Gedekt geschreven call

Spreiding in verschillende asset classes verlaagt het risico met behoud van een mooi rendement. Een actieve belegger kan nog een stap verder gaan, door daarnaast gebruik te maken van verschillende risicoverlagende strategieën. Een bekend voorbeeld van een risicoverlagende strategie is de gedekt geschreven calloptie. Actieve beleggers die een calloptie schrijven op ETF’s of aandelen die ze in bezit hebben, lopen minder risico dan de passieve buy-and-hold belegger. Dit komt doordat een belegger die gedekt een call-optie schrijft, een stukje van zijn opwaarts potentieel in de ETF of het aandeel overdraagt aan de koper van de call. Voor het afstaan van een deel van het opwaarts potentieel ontvangt de schrijver een premie. Wanneer een belegger consequent elke maand een gedekte call-optie zou schrijven, zou hij zijn break-evenpunt aanzienlijk kunnen verlagen. Dit betekent een kleiner risico op verlies.

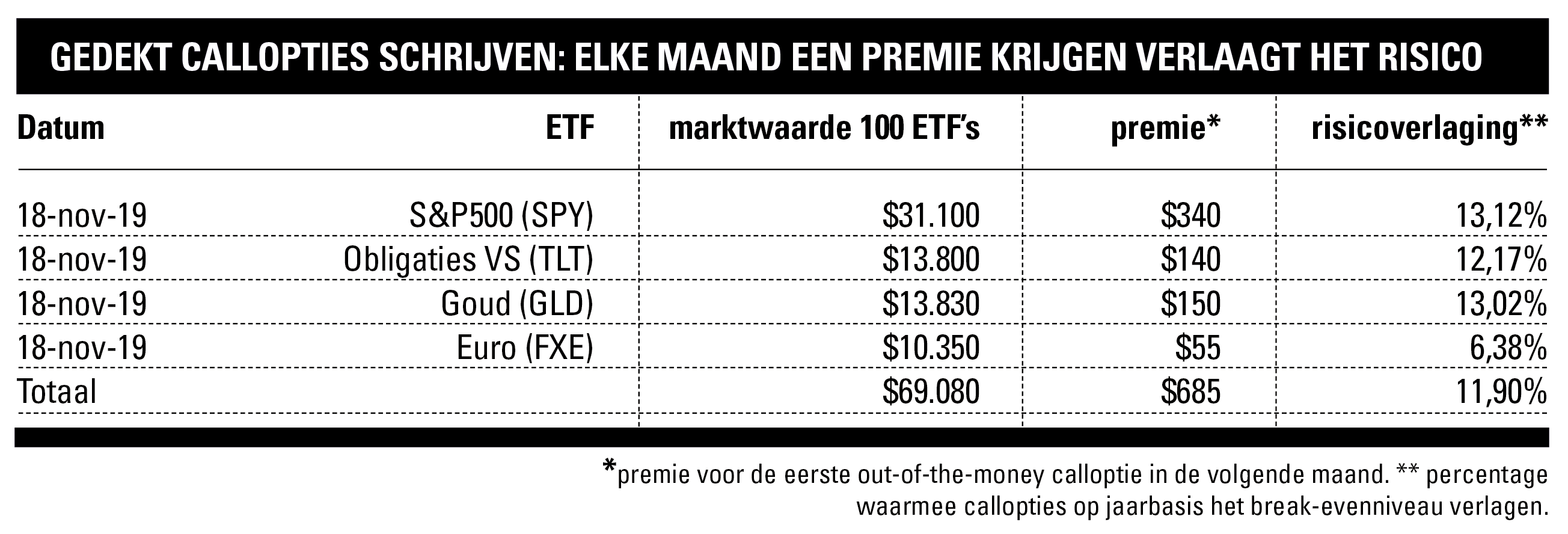

Stel dat u de afgelopen maand de S&P500 (SPY) ETF in bezit zou hebben, dan zou het schrijven van de eerste out-of-the-money calloptie in de volgende maand het risico van deze belegging kunnen verlagen met $340 ofwel 1,1%. Dit lijkt wellicht gering, maar als een belegger dit twaalf maanden op rij doet, kan hij aanzienlijk zijn break-evenpunt verlagen en daarmee ook het risico. Deze strategie kan natuurlijk ook worden toegepast op andere asset classes, bijvoorbeeld obligaties, goud of de euro (zie de tabel rechtsboven).

Stel dat u de afgelopen maand de S&P500 (SPY) ETF in bezit zou hebben, dan zou het schrijven van de eerste out-of-the-money calloptie in de volgende maand het risico van deze belegging kunnen verlagen met $340 ofwel 1,1%. Dit lijkt wellicht gering, maar als een belegger dit twaalf maanden op rij doet, kan hij aanzienlijk zijn break-evenpunt verlagen en daarmee ook het risico. Deze strategie kan natuurlijk ook worden toegepast op andere asset classes, bijvoorbeeld obligaties, goud of de euro (zie de tabel rechtsboven).

Daarnaast lopen de premies flink op als er meer onrust in de markt ontstaat. Voor een vergelijkbare optie op de S&P500 SPY ETF kon u op 1 november 2018 $5,05 ontvangen. In het huidige klimaat, waarbij er weinig angst in de markt zit, zijn de premies op dit moment relatief laag. Desondanks zou het consequent gedekt schrijven van callopties op de verschillende asset classes het risico van de voorbeeldportefeuille op jaarbasis verlagen met 11,9%.

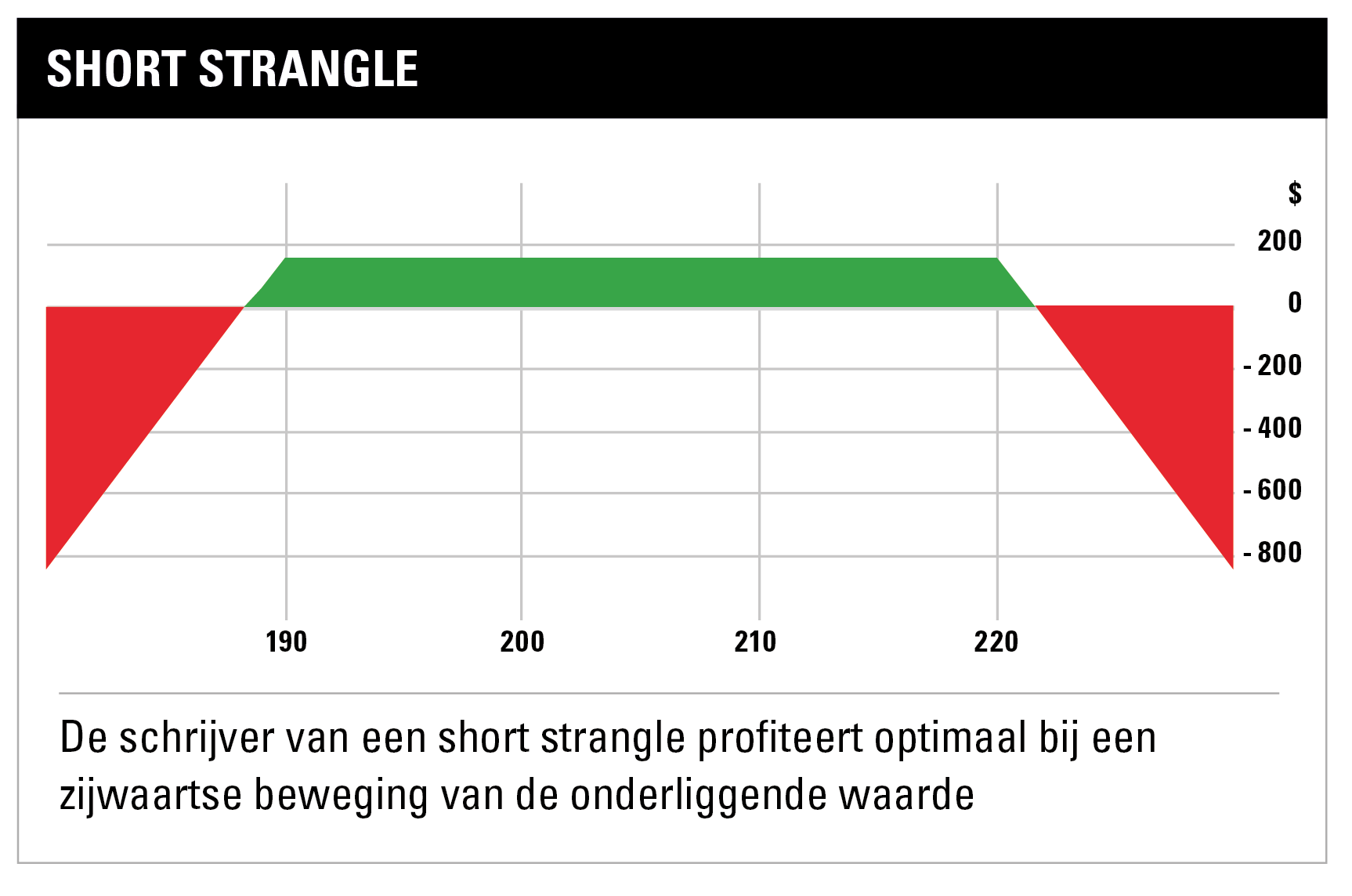

Short strangle

Ook een short strangle-optiestrategie kan de spreiding binnen een portefeuille aanzienlijk verbeteren. Over het algemeen profiteren beleggers wanneer de beurskoers stijgt of daalt (bij een shortpositie). De short strangle is hierop een uitzondering. De schrijver van deze optieconstructie profiteert optimaal wanneer de beurskoers zijwaarts beweegt. Deze optiestrategie bestaat uit twee verschillende opties. De belegger schrijft tegelijkertijd een out-of-the-money calloptie en een putoptie. Dit betekent dat er alleen tijdswaarde in de opties zit. Voor zowel de geschreven call als de geschreven put ontvangt de belegger een premie. Tel beide premies bij elkaar op om de totaal te ontvangen premie vast te stellen.

Het grote voordeel van deze strategie is dat een belegger maar aan één kant kan verliezen. Als de beurskoers daalt, verliest de belegger op de geschreven put maar verdient hij aan de geschreven call. Als de beurskoers stijgt, verliest de belegger aan de geschreven calloptie maar verdient hij geld op de geschreven putoptie. Bij deze combinatie profiteert de belegger optimaal als de beurskoers zijwaarts beweegt (zie de grafiek rechtsboven).

Het grote voordeel van deze strategie is dat een belegger maar aan één kant kan verliezen. Als de beurskoers daalt, verliest de belegger op de geschreven put maar verdient hij aan de geschreven call. Als de beurskoers stijgt, verliest de belegger aan de geschreven calloptie maar verdient hij geld op de geschreven putoptie. Bij deze combinatie profiteert de belegger optimaal als de beurskoers zijwaarts beweegt (zie de grafiek rechtsboven).

Uit onderzoek van financieel netwerk Tastytrade blijk dat short strangles de correlatie tussen twee verschillende ETF’s aanzienlijk kunnen verlagen. De correlatie tussen de S&P500 ETF en de Technologie-ETF XLK bedraagt 0.8. Door echter short strangles te openen in de Technologie-ETF met een looptijd van 45 dagen waarvan de geschreven opties een delta van 16 hebben, zakte de gemiddelde correlatie over de periode 2010-2019 van 0.8 naar 0.3 (zie ook de tabel op pag. 15).

Spreiding in de portefeuille door het schrijven van opties

Grote groepen beleggers laten opties nog altijd links liggen. Dit komt voor een groot deel door het beeld dat opties alleen kunnen worden ingezet om te speculeren. Niets is echter minder waar. Beleggers die op een slimme manier gebruikmaken van opties kunnen op verschillende manieren extra spreiding aanbrengen. Een goed voorbeeld is de tijdswaarde, die in het voordeel werkt van de schrijver van een optie. Zelfs wanneer een asset class zijwaarts beweegt, verdient de schrijver geld door de tijdswaarde die dagelijks uit een optie loopt. De extra spreidingsmogelijkheden die opties bieden, zorgen ervoor dat beleggers hun financiële doelstellingen kunnen bereiken met minder risico dan wanneer ze alleen zouden beleggen in verschillende asset classes.

Beleggers die al bekend zijn met opties en willen profiteren van de extra spreidingsvoordelen, raad ik aan om te beginnen met het gedekt schrijven van callopties met een looptijd van circa 45 dagen.

Voor wie geen of weinig ervaring heeft met opties en er mee aan de slag wil, heeft Beleggers Belangen een gratis e-learning module ontwikkeld. U vindt deze hier.

Verder lezen?

Jeff Thijssen

Jeff Thijssen (1982) werkt sinds 2019 bij Beleggers Belangen. In 2008 behaalde hij zijn Bachelor Business Administration aan de Hogeschool van Amsterdam. Na zijn studie werkte hij in diverse functies bij de Nederlandsche Bank, ING, Binck Bank en TradersOnly. Jeff is een ervaren beurshandelaar die zich bij broker TradersOnly heeft gespecialiseerd in de optiematerie. Bij Beleggers Belangen schrijft hij over de ontwikkelingen op de financiële markten en volgt hij de aandelen uit de sector Industrie.