Universele dividendstrategieën en regionale verschillen

Niet alle aandelen zijn gelijk. Ook voor dividendaandelen geldt dat het ene aandeel het andere niet is. Deze vaststelling zie je niet alleen terug in de samenstelling van indices, het is ook zichtbaar in het rendement aan aandelenbeleggingen. Maar als je de (auto)biografieën van topbeleggers leest of standaardwerken raadpleegt, lijkt het alsof er geen regionale verschillen bestaan. Is dat uit onwetendheid of gemakzucht? Wie het weet mag het zeggen.

Regionale verschillen

Een representatief voorbeeld van de regionale verschillen is de wettelijke dividendhistorie van de zogeheten Dividend Aristocrats. De indexbeheerders van S&P Global hanteren daarvoor verschillende terugblikperiodes. Amerikaanse aandelen moeten jaarlijks een perfecte dividendgeschiedenis van 25 jaar voorleggen. Voor Europese en Japanse aandelen volstaat een trackrecord van tien jaar bij intrede. De toelatingseis wordt zelfs verlaagd tot vijf jaar als het Britse en Canadese dividendaandelen betreft. Zo zie je maar, de ene dividendaristocraat is de andere niet.

Nationale verschillen

Nationale indices kun je evenmin een-op-een met elkaar vergelijken. Om dicht bij huis te blijven: de AEX is louter een prijsindex, terwijl de Duitse DAX het dividend herbelegd. De Italiaanse hoofdindex FTSE-MIB bestaat voor de helft uit banken en nutsbedrijven, de Ierse ISEQ uit de bouwsector en levensmiddelenindustrie. Britse aandelen betalen het dividend gespreid over het jaar uit, Zwitserse aandelen zijn net als Duitse wettelijk verplicht om het jaarlijkse dividend in een keer uit te keren.

Aanjagers van rendement

Slechts weinig beleggers staan stil bij dit soort verschillen. In het ene land is het dividendrendement leidend, in een ander land de dividendgroei. Wat voor landen geldt, is ook van toepassing voor regio’s. Over het algemeen keren Europese bedrijven meer dividend uit dan Amerikaanse of Aziatische. Beleg je echter omwille van de dividendrente, dan zijn de rollen omgekeerd. Dat leert de blik op de regionale beursgraadmeters van de Zwitserse indexbeheerder STOXX.

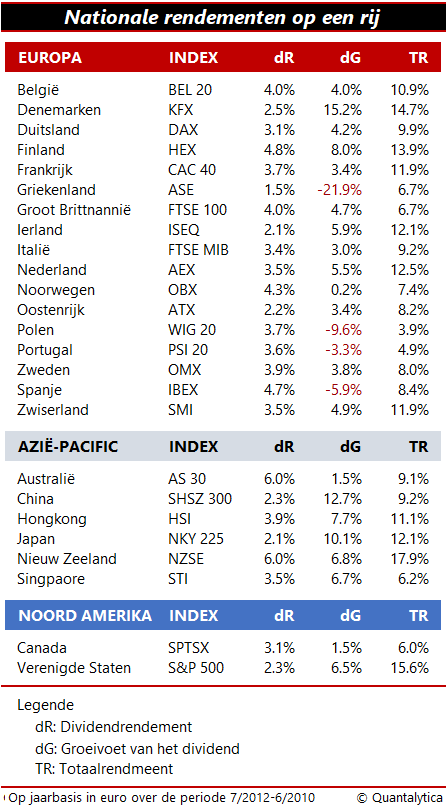

Alle cijfers op een rij

Onderstaande tabel biedt inzicht in het dividendrendement, de dividendgroei en het totaalrendement van aandelenindices wereldwijd. Wellicht ten overvloede: alle percentages dan wel rendementen zijn in euro’s. Het tijdvenster is juli 2012-juni 2019. Dit is conform de gemiddelde beleggingshorizon van Europese beleggers.

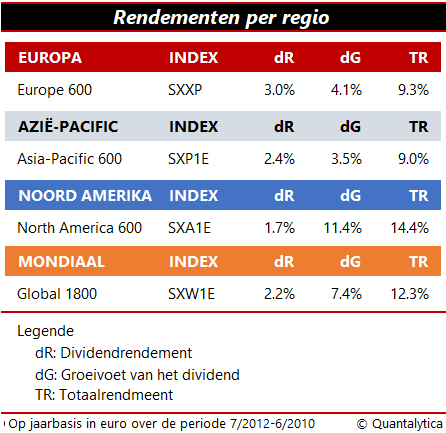

Om een betere indruk te krijgen van de regionale verschillen bundelt STOXX bovenstaande informatie samen in drie regionale indexen. De STOXX Europe 600 is in onze contreien welbekend. Echter, de Noord-Amerikaanse en Pan-Aziatische tegenhangers zijn hier te lande nauwelijks bekend. Zij bestaan net als de STOXX Europe 600 uit de 600 belangrijkste aandelen uit hun regio. De drie indices leveren op hun beurt de input voor de STOXX Global 1800, zeg maar de wereldindex van STOXX.

Als er een wereldkampioenschap dividendbeleggen zou bestaan, ging de wereldtitel in de categorieën dividendrendement, dividendgroei en totaalrendement naar respectievelijk Australië, Denemarken en Nieuw-Zeeland.

Gemiddelde Europeaan

Uit een enquête van de Amerikaanse vermogensbeheerder Invesco (NYSE: IVZ) onder 4970 beleggers uit acht Europese landen komt naar voren dat zij hun aandelen gemiddeld nagenoeg zeven jaar vasthouden. Het onderzoek leert daarnaast echter ook dat een kwart van de Europese beleggers zijn aandelen binnen drie jaar verkoopt. De aandelen die niet naar wens presteren of tegen de verwachting verlies produceren worden door 22% van de respondenten zelfs binnen een jaar verkocht.

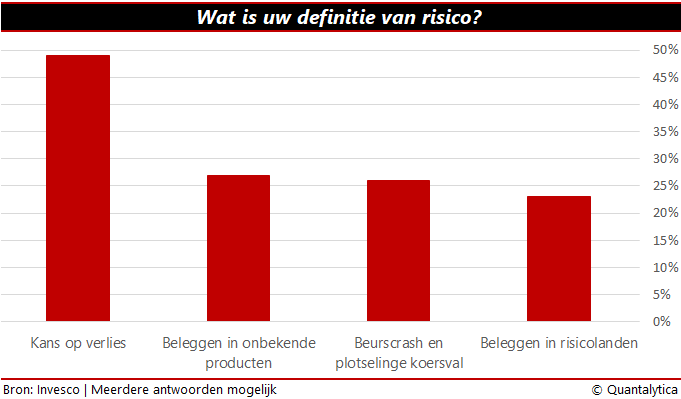

Wanneer ze gepolst werden over hun kijk op risico, hoorde je uiteenlopende definities. Door de bank genomen wordt de term risico geassocieerd met kans op verlies. Maar ook werd genoemd het kopen van onbekende dan wel complexe beleggingen, crashes en plotselinge koersdalingen en het beleggen in zogeheten risicolanden oftewel landen met grote problemen.

De poll toont verder aan dat een op drie beleggers interesse heeft in dividendaandelen. In Nederland is dat een op de vijf, maar dat terzijde. Als je hen vraagt hoe belangrijk het dividend is, dan blijkt dat slechts een op de zes van hen daadwerkelijk belegt in dividendaandelen of effectief een dividendstrategie hanteert. In Zwitserland is dat een op de zestien, in Frankrijk en in het Verenigd Koninkrijk is dat een op de vier.

Tot Slot

Leuk om weten, maar je koopt er niets mee. Slechts twee op de tien Europeanen vindt van zichzelf dat ze financieel geletterd zijn. Of dat ze kennis van zaken hebben. En een op de zeven geeft toe dat beleggen een hobby van hen is.