Hoe kan je jezelf beschermen tegen TINA?

Beleggers voelen zich aangetrokken tot aandelen omdat andere activa nauwelijks rendement bieden. Niet alleen speelt de lage inflatie en de extreem lage rente hen parten, tegenwoordig deinzen centrale banken niet terug voor onorthodoxe maatregelen.

Om voor eens en voor altijd af te rekenen met de gevolgen van de Grote Financiële Crisis uit 2008 verlaagden centrale banken de basisrente tot (onder de) 0%. Toen dit onvoldoende bleek, schroomden ze er niet voor om structureel obligaties en aandelen op te kopen. Desondanks blijft de mondiale economie kwakkelen en waart het spookbeeld van deflatie nog altijd rond. Enkele centrale bankiers hebben al aangegeven dat ze bij tegenvallende macro-economische cijfers bereid zijn om nog meer uit de kast te halen.

Geld lenen met geld toe

Als het economische tij keert, kunnen centrale banken met monetaire verruiming de gevolgen van een recessie verzachten. Maar met het ruimhartig monetaire beleid van de afgelopen jaren, hebben de beleidsmakers wel zo ongeveer al hun kruit verschoten. De spaarrente staat rond het nulpunt. Als je geld leent, betaal je haast geen rente. Normaal heb je renteschillen die zich verhouden tot de onderliggende risico’s. Maar in westerse landen krijgen bedrijven en overheden geld toe als ze geld lenen van beleggers.

Het fenomeen van negatieve rente is een gevolg van het ruimhartige monetaire beleid van centrale banken. Met hun opkoopprogramma’s overspoelen zij het financiële systeem met als het ware gratis geld. Het idee erachter is dat bedrijven en consumenten dan goedkoper kunnen lenen. Hierdoor zouden investeringen en bestedingen moeten toenemen, wat op zijn beurt positief is voor de economische groei en de ontwikkeling van de inflatie.

Negatieve rente

ING is de eerste Nederlandse bank die spaarders rente wil laten betalen. Normaal gesproken zorgt alleen inflatie ervoor dat je euro’s minder waard worden, maar op deze manier is je geld niet eens waardevast als je het op een spaarrekening zet. Op de kapitaalmarkten worden beleggers al langer geconfronteerd met negatieve rentes. Pensioenfondsen en verzekeraars zijn gebonden aan regels met betrekking tot risicospreiding. Ze mogen niet vol in aandelen beleggen. Sterker nog, ze moeten een bepaald percentage aanhouden in veilig geachte staatsobligaties.

Het feit dat institutionele beleggers vrijwillig verlies lijden komt deels ook door hun (terug)betalingsverplichtingen. In het huidige renteklimaat is de afweging dat een beetje verlies op goudgerande obligaties beter is dan geld stoppen in aandelen met de kans op substantiële verliezen bij een beurskrach.

Voor privaatbank Van Lanschot Kempen en de Zwitserse zakenbank UBS zijn de tegenvallende macro-economische cijfers reden tot meer voorzichtigheid. De Nederlandse grootbank ING en de Amerikaanse zakenbank J.P. Morgan Chase verhogen echter juist de weging van aandelen. Het idee erachter is dat beleggers de voorbije weken te ver zijn doorgeschoten in hun pessimisme.

TINA

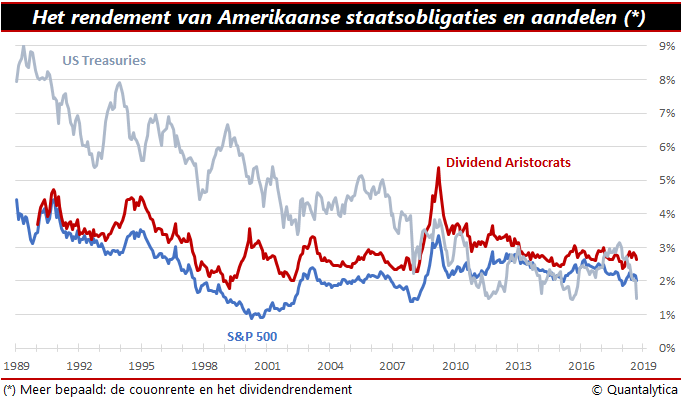

Zo komen we bij TINA, waarmee we uiteraard niet het meisjestijdschrift bedoelen. TINA is de afkorting van ‘There Is No Alternative’, er is geen alternatief. Dit is overigens geen nieuw paradigma. Het Engelstalige adagium wordt om de zoveel tijd naar voren geschoven als verklaring voor de stijging van aandelenmarkten. Aangezien negatieve rentes zich nu ook voordoen bij bedrijfsobligaties en de waarderingen van aandelen redelijk zijn, zijn de alternatieven voor aandelen niet echt aantrekkelijk. TINA dus. Het weerspiegelt de frustratie van beleggers die geen alternatief zien voor aandelen.

Maar hoe bescherm je jezelf tegen negatieve rente? Een wondermiddel ertegen bestaat helaas niet. Aandelen zijn toch nog de beste optie. Kies voor bedrijven die het dividend over een langere periode hebben verhoogd. Bedrijven die consequent dividend betalen, bestaan vaak al lange tijd. Daarnaast bewijzen ze vaak ook dat ze in veranderende economische omstandigheden winstgevend kunnen blijven.