Dividend, ja of nee?

In theorie maakt het niet uit of een onderneming wel of geen dividend betaalt. Het dividendbeleid is irrelevant omdat aandeelhouders bij de verkoop van hun stukken de restwaarde van het bedrijf krijgen. Die waarde wordt bepaald door de verwachte kasstroom. Wanneer die waarde hoger is dan de actuele beurskoers, zijn de onderliggende aandelen koopwaardig. Heb je ze echter reeds in bezit, dan dringt een verkoop zich op.

Kritische factor

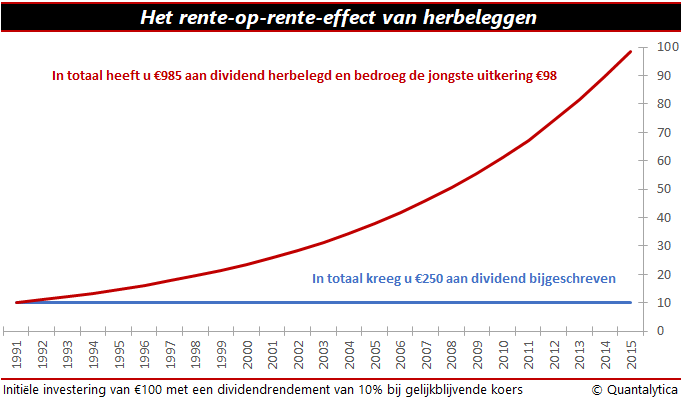

De praktijk leert echter dat het dividend een kritische factor is. Het dividend is het deel van de winst dat aan de aandeelhouders wordt uitgekeerd. Op termijn levert het dividend een belangrijke bijdrage aan het totaalrendement van aandelen(beleggingen). Dat komt voornamelijk door het effect van de samengestelde rente. Voorwaarde is wel dat je je dividenden herbelegt. Doe je dat niet, dan strijk je het wel op, maar profiteer je niet van het rente-op-rente-effect. Hoe krachtig het effect van de samengestelde rente kan zijn, wordt weergegeven in onderstaande figuur.

De belangrijkste reden dat bedrijven geen winst uitkeren, is de focus op groei. Los van het feit dat start-ups zelden van meet af aan winstgevend zijn, herinvesteren jonge bedrijven hun winst om efficiënter te kunnen produceren of om meer omzet te genereren. Met andere woorden: om meer winst te maken. Ze kunnen hun winst echter ook voor andere doeleinden gebruiken. Als ze het opsparen, stijgt de cashpositie. De niet-uitgekeerde winst vergroot niet alleen de waarde van het bedrijf, maar beschermt de onderneming ook tegen onvoorziene gebeurtenissen.

Dividend brengt verplichtingen met zich mee

Een andere zwaarwegende reden waarom een onderneming ervoor kiest om zijn winst volledig in te houden, is dat het betalen van dividend verplichtingen met zich meebrengt. Bedrijven zijn niet verplicht om dividend uit te keren. Maar als ze het doen, wordt er wel van ze verwacht dat ze het in de toekomst blijven doen. Dat is alleen maar mogelijk als ze op lange termijn voldoende winst maken.

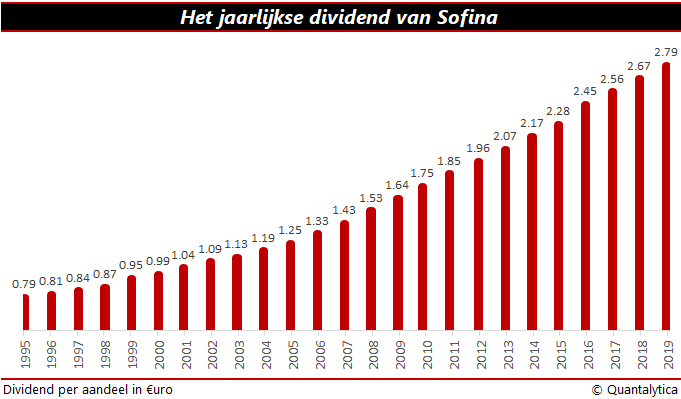

Maar er is meer, want beleggers kijken vaak ook of, en hoe lang, het dividend stijgt. Hierbij wordt de dividendgeschiedenis gespiegeld aan die van zogeheten dividendaristocraten. Dat zijn aandelen die zonder interruptie het jaarlijkse dividend 25 jaar op rij verhogen. In Europa zijn ze een zeldzaamheid. Sofina is evenwel een voorbeeld dicht bij huis. De Belgische investeringsvennootschap schroeft het dividend elk jaar opnieuw op, en doet dit al sinds 1976.

Het feit dat een bedrijf al dan niet een deel van zijn winst uitkeert, heeft op de verdisconteerde waarde van de aandelen geen invloed. Het heeft enkel betrekking op de manier waarop de huidige aandeelhouders hun rendement ontvangen: als dividend of als koerswinst. In de beleggingsleer zijn dividend en koerswinst sowieso hetzelfde. Een onderneming die €0,50 van zijn winst uitkeert en vlak voordat het aandeel ex-dividend gaat €10,00 noteert, is na de dividendbetaling €9,50 waard. Per saldo word je er dus niet rijker of armer van.

Theorie en praktijk

In theorie is het dividend daarmee een sigaar uit eigen doos, maar hoe anders is de praktijk. Onderzoek toont aan dat de winstgroei positief correleert met de hoeveelheid dividend. Hoe kleiner het gedeelte van de nettowinst dat een onderneming aan zijn aandeelhouders beschikbaar stelt, hoe lager het resultaat in de toekomst. Bedrijven die winst inhouden, komen in de verleiding om met dat geld activiteiten te ontplooien die niet altijd in het belang van de aandeelhouders zijn. Zij wagen zich aan megalomane projecten, die slechts tot doel hebben de omvang van de onderneming te vergroten. Of verspillen het aan duurbetaalde overnames, in plaats van zich te concentreren op het veiligstellen van de toekomstige winstgroei.

Maar dit alles verklaart nog niet waarom bedrijven dividend betalen. De prille oorsprong reikt terug naar het feit dat obligaties leningen zijn waarop rente verschuldigd is. En, niet onbelangrijk, waarvan de hoofdsom op het einde van de rit volledig wordt terugbetaald. Bij aandelen is dit niet het geval. Er wordt niet tussentijds afgelost. Noch hebben zij een vervaldatum. Dus om aandeelhouders over de streep te trekken, beloven zij om bij winst dividend te betalen. En om de blootstelling aan het risico op het verlies van het aandelenkapitaal te compenseren, is de beloofde risicovergoeding hoger dan de rente op obligaties. Anders koop je toch geen aandelen!

Veiligheid voorop

Het dividend is zeker niet in beton gegoten. Als belegger mag men zich niet blind staren op het dividendrendement. In het huidige beursklimaat is een dividendrendement van pakweg 1 tot 4% gangbaar. Een hoog dividend van 10% lijkt aantrekkelijk, maar percentages die dubbel zo hoog zijn als de markt duiden vaak op onraad. Het hoge dividendrendement is doorgaans geen beloning voor het royale dividendbeleid van de onderneming, maar is eerder het gevolg van een fors ingezakte koers als gevolg van sombere vooruitzichten. Want als de koers daalt, stijgt per definitie het dividendrendement.

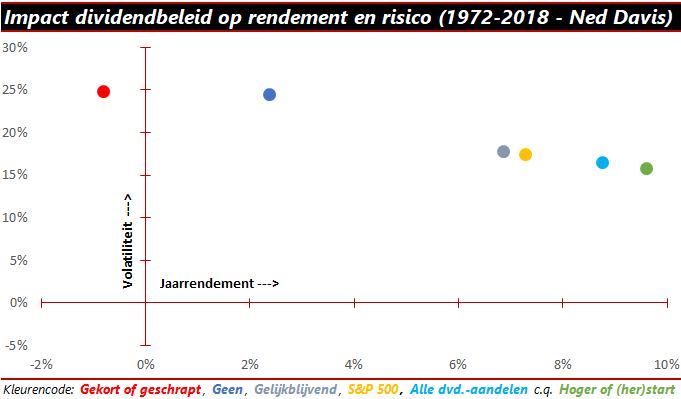

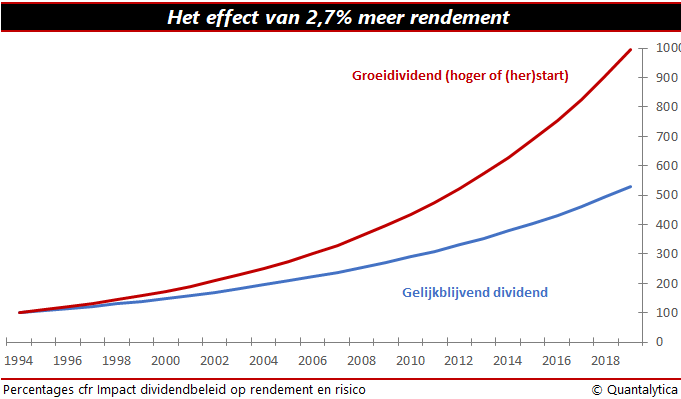

Het beleggen in dividendaandelen, al zijn het dividendaristocraten, staat niet gelijk met het kopen van aandelen voor het leven, de zogeheten buy-and-hold-strategie. Niettemin genereren bedrijven die stelselmatig het jaarlijkse dividend verhogen meer rendement dan bedrijven die dat niet doen. Het extra rendement van 2,7% maakt dat je na 25 jaar twee keer zo veel kapitaal hebt opgebouwd.

Wees beducht op gebeurtenissen die van invloed kunnen zijn op het dividendbeleid. Maar met een goed gespreide beleggingsportefeuille reduceer je het aandelenrisico.