Vorstelijk beleggen met Europese dividendaandelen

Nochtans kocht men hier te lande al in de 17e eeuw actiën omwille van de rente. Omdat in onze contreien de traditie van Dividend Aristocrats veraf is, zochten wij naar Europese aandelen met een betrouwbare dividendgeschiedenis.

Ondanks de lage rente heb je beleggers die het dividend zien als een bijkomstigheid. Nochtans levert de rente op actiën – lees: het dividend op aandelen – op termijn een belangrijke bijdrage aan het totaalrendement. In de kern van de zaak bestaat de opbrengst van aandelen uit het dividendrendement en de koersontwikkeling.

De totale opbrengst wordt echter ook door de koersschommelingen op de internationale valutamarkten bepaald. Zolang u binnen de eurozone belegt, is er niets aan de hand. Koopt u evenwel Britse, Noorse of Zwitserse aandelen, dan wordt het totaalrendement beïnvloed door valutaverschillen. Dat geldt ook voor beleggingen in Japanse aandelen of op Wall Street. Maar dat even terzijde.

Europese edellieden

Al in 1688 schilderde Josseph de la Vega in zijn meesterwerk Confusión de Confusiones prachtige taferelen over het Amsterdamse beurswezen. De Spaanse topbelegger vertelde in zijn boek dat vorsten en rijke burgerlieden reeds in de zeventiende eeuw de rente van hun actiën opstreken. Van die winst, dat wil zeggen: de aandelen die zij op hun rekening hadden staan, konden zij goed leven. Die aandelen hadden zij geërfd of zelf aangeschaft. Met koersschommelingen vermoeiden zij zich niet. Hun belang lag niet in het verhandelen van actiën, maar in de vruchten die zij ervan konden plukken.

Of zoals John Burr William het in zijn klassieker The Theory of Investment Value met een mooie metafoor verwoordt: een kip voor de eieren, een koe voor haar melk en aandelen voor het dividend, jandorie.

Amerikaanse dividendadel

Op de Amerikaanse aandelenbeurzen vindt u volop aandelen waarvan het dividend elk jaar opnieuw wordt verhoogd. Een smetteloze dividendgeschiedenis van 25 jaar is daar geen uitzondering. Aandelen die het dividend 25 jaar op rij verhogen, krijgen in de Verenigde Staten de titel van Dividend Aristocrat.

In Europa vindt u nauwelijks aandelen die in aanmerking komen voor het strenge predicaat van dividendaristocraat. Voor Europese bedrijven worden de teugels gevierd tot tien jaar. Maar zelfs als de harde eis van 25 jaar komt te vervallen, is de keuze schrikbarend klein. Dat ondervonden ook de indexbeheerders van S&P Global toen zij de vertaalslag van de S&P 500 Dividend Aristocrats maakten. Noodgedwongen volstaat voor Europese aandelen een aangesloten periode van tien jaar zonder dividendverlagingen.

Inkomen uit dividend

Voor beleggers die het dividend als periodiek inkomen zien, is het belangrijk dat het zonder onderbreking wordt uitgekeerd. Vaak is hun grootste zorg het behoud van het dividend. Dit is vooral het geval als het dient als aanvulling op het pensioen. Het dividend mag dan wel een belangrijke component zijn van het totaalrendement, aandelen die stelselmatig het dividend verhogen bieden op termijn een hoger aankooprendement dan de rente op spaardeposito’s of de couponrente van obligaties.

Strikt genomen doet het aankooprendement er niet toe. Althans niet vanuit de beleggingstheorie. Beleggers die primair aandelen kopen om van de inkomsten te genieten, strijken echter ten opzichte van de aankoopprijs een almaar hogere dividendrente op. Op zich gaat het bij het dividend om kleine bedragen, maar door de jaren heen kunnen die fors oplopen. Beleggers die tien jaar geleden aandelen ASML kochten, krijgen nu tien keer zoveel dividend als in 2009. Het actuele dividendrendement schommelt nog steeds rond de 1,25%, maar ondertussen is de dividendrente wel opgelopen tot 13,9%.

Water bij de wijn

Zeven jaar na de introductie van de Europese dividendaristocraten kwamen de indexbeheerders van S&P Global aanzetten met de S&P Euro High Yield Dividend Aristocrats. Deze index zoekt het breder, maar legt zich ook meer beperkingen op. De vijver waaruit gevist wordt is beduidend groter dan van de S&P Europe 350. Echter, uit de S&P Broad Market Index (BMI) komen alleen de Europese aandelen in aanmerking als zij uitsluitend over een notering in euro’s beschikken. Wat tot gevolg heeft dat Royal Dutch Shell en Unilever buiten de boot vallen.

Een ander belangrijk verschil is dat er ook gekeken wordt naar de relatieve hoogte van het dividend. Het dividendrendement is bij de S&P 500 Dividend Aristocrats, noch bij de Europese Dividend Aristocrats, een selectiecriterium. Belangrijk om weten, er geldt ook bovengrens van 10%. Dat wil zeggen aandelen met een tweecijferig dividendrendement zijn uitgesloten van een selectie of worden uit de index verwijderd.

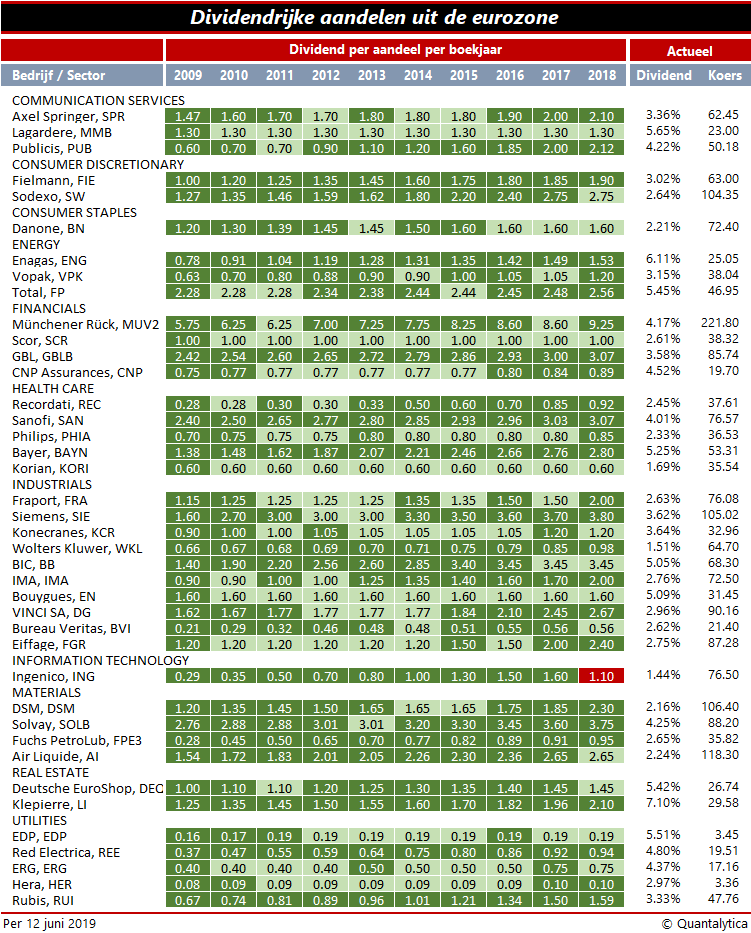

Dividendrijke aandelen

Het onderstaande overzicht somt uit de eurozone de aandelen op met een rijke dividendgeschiedenis. Bij de volgende revisie vallen Axel Springer en Ingenico geheid buiten de boot. Het Duitse mediabedrijf is onderwerp van een overname en de Franse branchegenoot van Adyen besloot recentelijk om het jaarlijkse dividend te verlagen met 50 eurocent. De cut-of van S&P Global voor de jaarlijkse indexherziening is de derde vrijdag van juni. Dus vandaar dat het aandeel nog steeds op de lijst voorkomt.

Zoals u kunt zien, telt het overzicht ook drie namen die in het afgelopen decennium tien jaar het dividend nooit ofte nimmer hebben verhoogd. Daarnaast onthult de opsomming ook zeven aandelen met een smetteloze dividendhistorie. Althans toch niet in de voorbije tien jaar. Resultaten uit het verleden vormen geen garantie voor de toekomst, maar zij bieden wel houvast. Het laatste wat u wilt, is dat er op het dividend wordt gekort. Want beleggers zijn niet altijd zo vergevingsgezind als bij Ingenico. Dividendverlagingen worden in de regel hard afgestraft.