Veilige haven goud profiteert (nog) niet van onrust

Na een flitsende start van het jaar hapert de opmars van de aandelenmarkten de laatste weken. Euforie over het einde van een strikter beleid van de Federal Reserve heeft plaats gemaakt voor angst voor escalatie van het handelsconflict tussen de VS en China. Bijvoorbeeld in de halfgeleidersector. De Amerikaanse PHLX Semiconductor Sector Index, bekend onder tickercode SOX, schoot dit jaar uit de startblokken. De index won 37,5% tussen eind 2018 en eind april, toen de hoogste stand van het jaar werd bereikt. Sinds het toenemen van de handelsspanningen tussen de VS en China is deze index echter met bijna 17% gedaald.

De Europese autosector heeft een soortgelijke ontwikkeling laten zien. In de eerste vier maanden van 2019 steeg de Stoxx Europe 600 Automobiles & Parts Index met bijna 25%. Sinds medio april is deze index echter met 16% gedaald. Zowel de Amerikaanse halfgeleiderindex als de Europese auto-index staan over heel 2019 nog in de plus. Maar het is duidelijk dat beleggers zich zorgen maken.

Veilige havens

In een dergelijk klimaat zijn veilige havens als staatsobligaties en goud doorgaans in trek. Staatsobligaties hebben die rol waargemaakt. De iBoxx-index van Amerikaanse staatsobligaties met een looptijd van tien jaar of meer is dit jaar met 6,5% gestegen inclusief coupon. De goudprijs staat echter op het niveau van begin dit jaar, zo’n $1282 per troy ounce. Opmerkelijk genoeg steeg de goudprijs in de eerste twee maanden van dit jaar mee met de MSCI World aandelenindex. In februari piekte de goudprijs op bijna $1341. Maar ondanks de toegenomen handelsspanning staat de goudprijs zo’n 4,5% onder het hoogste niveau van dit jaar.

Sterke dollar

Beleggers die uitgingen van de status van goud als veilige haven, zullen zeker teleurgesteld zijn, stelde UBS in een recent rapport. De bank weet ook waarom goud niet meer heeft geprofiteerd van de onrust van de afgelopen tijd: de sterke dollar. De dollar is een andere veilige haven in het handelsconflict, aldus UBS, net zoals dat vorig jaar het geval was. Dat klinkt niet onredelijk. Sinds de dollarindex – waarin de dollar is afgezet tegen een mandje van valuta’s van de belangrijkste handelspartners – eind maart is opgelopen, staat de goudprijs onder druk. Maar volgens UBS is het verder opwaarts potentieel van de dollar beperkt. De munt is overgewaardeerd en beleggers hebben al massaal positie ingenomen op een verdere stijging.

Opwaarts potentieel

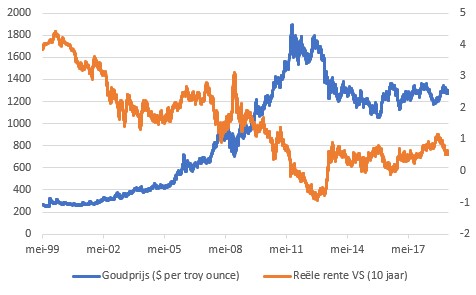

Toch ziet de bank pas echt opwaarts potentieel voor goud als de economische data serieus verslechteren. De recente verzwakking van de indices van inkoopmanagers in zowel Europa als de VS en Japan is daar mogelijk een voorbode van. Verder dalen de inflatieverwachtingen in de VS, wat ook gunstig kan uitpakken voor de goudprijs, net als een verdere daling van de lange rente in de VS – zowel de gewone als de reële (voor inflatie gecorrigeerde) lange rente. Goud levert immers geen inkomen of kasstroom op. Goud bereikte de hoogste niveaus in de afgelopen twintig jaar toen de reële rente tussen medio 2009 en begin 2013 sterk daalde en zelfs enige tijd negatief was.

In portefeuille

Sinds eind 2016 ligt de reële rente in de VS het grootste deel van de tijd tussen de 0,5 en 1% en beweegt de goudprijs zich voornamelijk in de bandbreedte van $1200-1400. Dit jaar is de Amerikaanse reële rente gedaald van bijna 1% tot 0,56%. Daardoor wordt goud weer wat aantrekkelijker ten opzichte van Amerikaanse (inflatiebeschermde) staatsobligaties, die andere veilige haven. De rol van goud is dan ook nog niet uitgespeeld. We houden daarom, ondanks de matige koersontwikkeling dit jaar, zowel in de Defensieve portefeuille als de Pensioenportefeuille onze goudpositie aan als dekking tegen een eventuele verslechtering van het economisch klimaat.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.