Tipterugblik H.B. Fuller: toch winst na sterk herstel in 2019

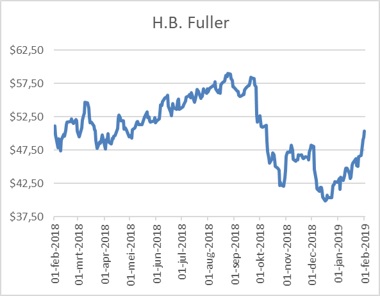

De tip begin februari vorig jaar voor de Amerikaanse smallcap H.B. Fuller (die destijds ook werd toegevoegd aan de Dividendportefeuille) pakte in eerste instantie prima uit, met een beurskoers die in augustus vorig jaar een hoogste koers ooit van $59,58 bereikte. Sindsdien begon het verval, overigens geheel in lijn met de sector, met als dieptepunt een laagste koers van $39,61 op 24 december. Krap een maand later staat H.B. Fuller weer boven de $50 en is de tip van vorig jaar inmiddels goed voor een kleine koerswinst, wat nog exclusief het dividend is.

Schuldafbouw heeft prioriteit

De jongste kwartaalcijfers werden uiteindelijk goed ontvangen door beleggers. Voor 2019 rekent H.B. Fuller op een organische omzetgroei van 3-5% en een aangepaste winst per aandeel van $3,15-3,45. Schuldafbouw (in 2017 werd het Britse Royal Adhesives gekocht voor $1,57 mrd) heeft momenteel nog steeds de hoogste prioriteit bij het management, dat de schuldpositie van ruim $2 mrd de komende jaren met grote sprongen wil terugbrengen. Met een geschatte k/w van 15, een zeer lage payout ratio (minder dan 20%) en sterke groeivooruitzichten op lange termijn blijft het aandeel H.B. Fuller koopwaardig. Uiteraard wordt het aandeel ook gehandhaafd binnen de Dividendportefeuille.

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.