Een verhelderende blik op alfa en bèta

Sinds zestig jaar weten beleggers hoe ze risico’s kunnen kwantificeren. Het meten van het rendement van een belegging zonder rekening te houden met het risico biedt weinig inzicht hoe activa echt hebben gepresteerd.

De alfa geeft een getal weer dat laat zien of een activa het al dan niet beter heeft gedaan dan de referentiegraadmeter. Is de alfa positief, dan presteerde de onderliggende waarde beter dan de index.

Maar naast alfa heb je ook nog bèta. De bèta is een getal dat de koersgevoeligheid van vermogenstitels weergeeft ten opzichte van een beursindex. Een bèta van 0,5 geeft aan dat de activa half zo beweeglijk is en een bèta van 2 zegt dat de activa 2x zo sterk schommelt als de index. De bèta is ook een risico-indicator. Het meet het marktrisico van een belegging. Als de markt daalt en de bèta is kleiner dan 1, dan zal de koers van de belegging minder sterk dalen dan het gemiddelde van de markt. Is de bèta groter dan 1, dan daalt de koers sneller dan de markt.

Jensen’s Alpha

Strikt genomen zou men het succes van een belegging echter moeten afmeten aan de Jensen-index. In het Engels wordt die index Jensen’s Alpha genoemd. De Jensen-index meet risicopremies in termen van het marktrisico ten opzichte van de risicovrije rente.

Met Jensen’s Alpha kunt u de prestaties van fondsbeheerders ten opzichte van de markt én ten opzichte van elkaar vergelijken. Wanneer u gebruikmaakt van de Jensen-index, is het belangrijk dat u vermogenstitels binnen dezelfde categorie met elkaar vergelijkt. Het heeft weinig nut om een belegging tegenover vermogenstitels uit een andere activaklasse te stellen. Al snel vergelijkt u dan appels met peren.

De Jensen-index borduurt voort op CAPM, het Capital Asset Pricing Model. Dit evenwichtsmodel wordt gebruikt om het rendement van een belegging te bepalen. De kern van het model maakt het ook mogelijk om het rendement van beleggingsportefeuilles te evalueren. CAPM legt immers een lineair verband tussen het verwachte rendement (Ri) en het risico (ß). Het veronderstelt wel dat beleggers lenen tegen de risicovrije rentevoet (Rf).

De kern van CAPM wordt ook gebruikt als input voor de Jensen-index (αi). Het succes van een belegging wordt gemeten aan hand van de navolgende formule: αi = Ri – [Rf + ß x (Rm – Rf)]. Hierin staat Rm voor het rendement van de markt. Hoe hoger de alfa, hoe beter.

Naar de praktijk

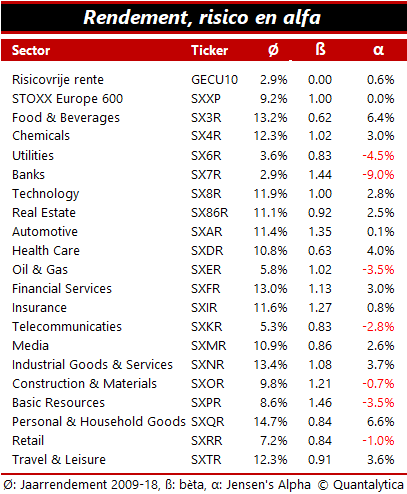

Welke Europese beleggingen deden het in de afgelopen tien jaar het beste? Wie louter naar het sectorrendement kijkt, zegt al snel: verbruiksgoederen, industrie en levensmiddelen. Houdt men echter rekening met de risicovrije rente en het opgelopen risico dan neemt gezondheidszorg de plaats in van industrie. Natuurlijk is dat een gevolg van de risico-exposure. Maar beleggingen met dezelfde bèta boeken soms uiteenlopende rendementen. Kijk maar naar het overrendement van verbruiksgoederen en de ondermaatse prestatie van de detailhandel als gevolg van het internet. De voorbije tien jaar voldeed eigenlijk het rendement van maar één sector aan de wetten van CAPM: de auto-industrie.

De kern van CAPM wordt uitgedrukt in de hellingshoek van de Security Market Line (SML). Deze lijn verbindt de risicovrije rentevoet met het rendement van de markt. CAPM doet verwachten dat alle beleggingen op de SML-lijn liggen. Immers, in een efficiënte markt zijn rendement en risico steeds in evenwicht. Dit is echter zelden het geval. Het kernprobleem van CAPM is dat bèta’s niet stabiel zijn. Door technologische vooruitgang, klimaatverandering en demografische ontwikkelingen zijn historische bèta’s beperkt relevant.

Het voorspellen van de bèta van morgen is echter een delicate aangelegenheid. Professionele partijen maken hiervoor dankbaar gebruik van het veldwerk van Merrill Lynch. De Amerikaanse zakenbank ontdekte dat bèta’s de neiging hebben om naar 1 te convergeren. Als u gebruikmaakt van CAPM om het verwachte rendement van een belegging te bepalen, dan verdient het aanbeveling om de historische bèta’s aan te passen. De formule hiervoor is: ML Beta = 0,33743 + 0,66257 x bèta.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.