Dividend zorgt voor vermogen

De meeste experts raden beleggers nu aan om voorzichtig te zijn. Maar aandelen stijgen nooit in een rechte lijn. Ze stijgen met horten en stoten. Dit en dat, hier en daar, zus en zo, op de beurs is er altijd wel wat om over te tobben. Als het niet Europa is, dan is het China, de olieprijs of Rusland, en anders gooien de handelsrelaties van de Amerikanen of hun vlakke rentecurve wel olie op het vuur.

Weet u het nog?

Op korte termijn kan beleggen wel zeer risicovol zijn. Weet u het nog? In september 2007 leek het op Wall Street alsof aandelenkoersen tot in de hemel konden groeien. Anderhalf jaar later leek het of de wereld verging. En nu lijkt het alweer zo.

Wie in de nazomer van 2007 aandelen kocht, voelde zich korte tijd later bekocht. De kredietcrisis dreigde te ontaarden in een wereldwijde bankencrisis. Maandenlang daalden op Wall Street en de Europese beurzen de koersen. Uiteindelijk zouden zij anderhalf jaar later uitbodemen, op ruim minder dan de helft. De rest is geschiedenis.

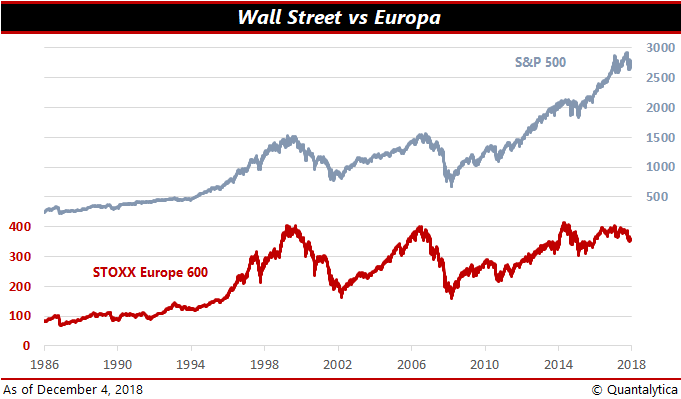

Wervelwind

Maar hoe verging het eigenlijk beleggers die in oktober 2007 aandelen kochten? Omdat de wervelwind van de Amerikaanse beursstorm in Europa het hardst toesloeg, concentreren we ons op de STOXX600. In het oog van de storm (lees: op het dieptepunt van de S&P500) noteerden Europese aandelen door de bank genomen 61% lager. Op Wall Street was de averij met -58% niet alleen een fractie kleiner, in het herstel dat daarop volgde, ontstond de langste bullmarkt ooit. Ook Europese aandelen timmerden aan de weg omhoog, maar dat was een rit met horten en stoten. Eigenlijk was er op de Europese effectenbeurzen nooit echt sprake was van een bull-run. Op de schaarse momenten dat nieuwe all-time-highs in zicht waren was de ondertoon: geniet ervan, want mooie liedjes duren nooit lang.

Verlies ombuigen

Op dit moment (4 december 2018) doet de STOXX600 zo’n 360 punten. Dat is een procent of tien onder de top van 2007, tevens de all-time-high. Dat komt afgerond neer op een gemiddeld verlies van net geen 1% per jaar. Echter, het dividend buigt het verlies om in winst! Het totaalrendement (koersontwikkeling + dividendrendement) over die periode bedraagt op jaarbasis net geen 2%.

2007-2017

Onze aandacht gaat echter nadrukkelijk uit naar de tienjaarsperiode na oktober 2007. Dat is de maand waarin Wall Street voor de laatste keer een nieuw hoogterecord neerzette. In het tijdvak oktober 2007-oktober 2017 slaagde de STOXX600 er nog net in om winst te boeken. De koers van Europese aandelen steeg met een gemiddelde van 0,2% per jaar en dankzij het dividend komt het jaargemiddelde van het totaalrendement uit op 3,2%.

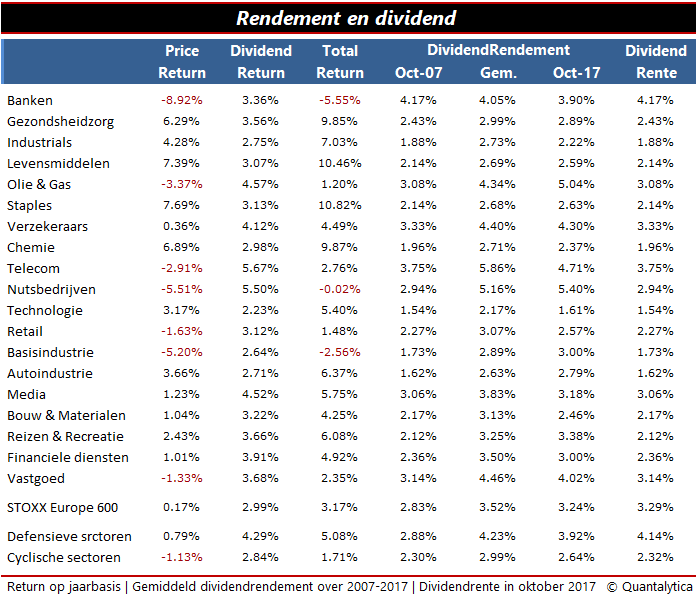

Een ander verhaal

Op het eerste gezicht verging het de defensieve belegger niet veel beter dan de groei-georiënteerde belegger. Het verschil tussen de samengestelde (koers)winst van 0,8% voor defensieve waarden en de -1,1% voor cyclische aandelen is niet groot en wijkt nauwelijks af van de 0,2% van het marktgemiddelde. Het wordt evenwel een ander verhaal als het dividend om de hoek komt kijken. Het totaalrendement stijgt dan op jaarbasis voor de defensieve en cyclische aandelen naar 5,1 respectievelijk 1,7%. Zoals u ziet, kan het dividend over een langere periode het verschil maken tussen winst en verlies.

Het mooie daarbij is dat in de tussenliggende periode ook de dividendrente steeg. De meeste beleggers staan er niet bij stil, maar doordat bedrijven het dividend laten meegroeien met hun winst, stijgt het dividendrendement gekoppeld aan de aankoopprijs. Na verloop van tijd ontstaat de situatie dat uw dividendrente hoger is dan het actuele dividendrendement. De sectoren waarin dit duidelijk niet het geval is, kampen vaak met grote problemen. De Europese banken lijden nog steeds onder de gevolgen van de financiële crisis. De nutsbedrijven en dan vooral de grote elektriciteitsproducenten worstelen met de transitie naar groene stroom. De olie- en gassector zit in zekere zin in hetzelfde schuitje, hun echte kwelgeest is de snel dalende olieprijs op de internationale grondstoffenmarkten.

Hetzelfde als

Eigenlijk is beleggen hetzelfde als sparen. Na een jaar of tien zit u meestal goed. Daar zorgt het dividend wel voor. Alleen gaat het er onderweg wat wilder aan toe. Als u consequent volhoudt, dan bouwt u op de beurs sneller vermogen op dan op een spaarrekening. Op korte termijn zijn er wel risico’s aan verbonden, zeker als u uw oog laat vallen op individuele aandelen. Beleggen vraagt echter een lange adem en het levert meer geld op dan sparen alleen. De factor tijd is niet voor niets de ‘beursvriend’ van beleggers. Naarmate u uw (aandelen)beleggingen langer aanhoudt, zorgt het dividend of beter gezegd uw dividendrente ervoor dat u koersdalingen en beurscorrecties makkelijker kunt trotseren. Het is vrijwel onmogelijk om nooit wat te verliezen op de beurs, maar wat is er mooier dan geld voor u te laten werken?

Classificatie

De classificatie cyclisch en defensief werd bepaald aan hand van de sectorindeling van de STOXX600 en hun bèta op 31 oktober 2007. De sectoren met de laagste bèta oftewel het laagste marktrisico (farmaceutische industrie, levensmiddelen, onroerend goed, communicatie en nutsbedrijven) werden gerekend tot het defensieve segment, en de basisindustrie, technologie, bouw, industriële dienstverleners en banken tot de cyclische aandelen, aangezien hun bèta’s tot de vijf hoogste van de sectorindices behoorde.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.