Waarom zit Becton Dickinson nog in de dividendportefeuille?

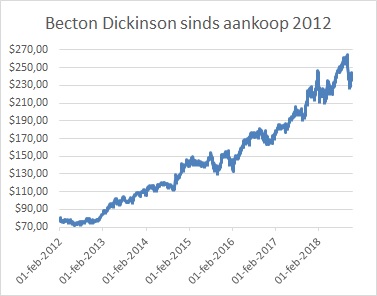

De producent van medische apparatuur maakt al sinds begin 2012 deel uit van de dividendportefeuille. Met een winst van 257% staat het aandeel in de top-3 van best presterende aandelen in de portefeuille. Het voor het oog lage dividendrendement van 1,3% wordt dan ook deels verklaard door de enorme koersstijging de laatste jaren.

Met een geschatte k/w van 20 wordt het aandeel zeker niet te hoog gewaardeerd, met een sterke voorziene groei de komende jaren. Het dividend werd vorig jaar met slechts 3% verhoogd, maar dat heeft een goede reden, aangezien het bedrijf na de miljardenovername van C.R. Bard ($24 mrd in 2017) tijdelijk voorrang geeft aan het terugbrengen van de schuldpositie. De payout ratio is relatief laag en biedt de komende jaren nog veel ruimte voor meer dividend. Ik reken voor de komende jaren dan ook op een dubbelcijferige dividendgroei. Het aandeel is een vaste waarde in de dividendportefeuille en blijft koopwaardig voor de lange termijn.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.