De Dividend Cushion Ratio

Dat de meeste beleggers enkel oog hebben voor de koersontwikkeling, is begrijpelijk: op jaarbasis stelt het dividend weinig voor. Het dividend wordt belangrijker naarmate de aanhoudperiode langer wordt. Koop je evenwel aandelen met het oogmerk om ze binnen het jaar te verkopen, dan moet je het vooral van de koerswinst hebben.

Maar als je aandelen koopt voor de lange termijn, dan levert het dividend een belangrijke bijdrage aan het rendement. Vooral als je het dividend herbelegt, profiteer je van het rente-op-rente-effect. Doordat je met het dividend aandelen bijkoopt, groeit je vermogen sneller aan.

Het dividend is daarnaast een bron van inkomen. Anders dan in de Verenigde Staten waar kwartaaldividenden gebruikelijk zijn, keren Europese bedrijven in de regel een of twee keer per jaar een deel van de winst uit aan hun aandeelhouders. En toch heb je ook in Europa beleggers die het dividend gebruiken als aanvulling op het reguliere inkomen, zoals hun oudedagsvoorziening. Anderen zien dan weer het als een extraatje waarmee ze leuke dingen kunnen doen. En nog anderen betalen er (een deel van) hun rekeningen mee.

Dividendrente

Beleggers die aandelen kopen om van de inkomsten te genieten, ontvangen ten opzichte van de aankoopprijs een almaar hogere dividendrente. Even terzijde, dividendrente is niets ander dan het dividendrendement uitgedrukt in functie van de aankoopprijs. Bedrijven streven ernaar om elk jaar meer winst te maken en in het kielzog daarvan laten zij ook het dividend meegroeien. Een discipline waarin de zogeheten dividendaristocraten uitblinken. Dit zijn aandelen waarvan het dividend jaar op jaar wordt verhoogd.

Al gaat om kleine bedragen, als je aandelen koopt, ontvang je na verloop van tijd dividend. Maar het laatste wat beleggers willen, is dat het dividend gekort of zelfs geschrapt wordt. Het is algemeen bekend dat je aan de ontwikkeling van de payout-ratio kunt zien of het dividend gevaar loopt. De hoogte van de payout-ratio laat zien of bedrijven te goedgeefs zijn. Bedrijven die geruime tijd een groot deel van hun nettowinst als dividend uitkeren, zijn kwetsbaar voor economische tegenvallers. De payout-ratio is bij voorkeur lager dan 50%, maar zeker niet over lange periode hoger dan 75%.

Het is beter om een blik te werpen op de free-cashflow payout-ratio. De berekening van de free-cashflow payout-ratio is in grote lijnen identiek aan de reguliere payout-ratio. Echter in plaats van de nettowinst wordt het dividend gedeeld door de free-cashflow, de vrije kasstroom. De free-cashflow is de hoeveelheid geld die door een onderneming stroomt. Het laat zien welk bedrag er overblijft nadat een bedrijf de noodzakelijke investeringen voor het veiligstellen van haar continuïteit heeft gedaan. De free-cashflow payout-ratio is bij voorkeur lager dan 75%, maar zeker niet over lange tijd hoger dan 90%.

Haken en ogen

Omdat er aan de cash payout-ratio ook haken en ogen zitten, ontwikkelde Brian Nelson van Valuentum Securities de dividend-cushion-ratio. Deze ratio meet hoeveel keer het bedrijf het dividend in de komende vijf jaar kan betalen. De teller van de dividend-cushion-ratio bestaat uit de som van 1) de geprojecteerde operationele kasstromen minus 2) de geprojecteerde uitgaven voor nieuwe investeringen plus 3) de huidige kaspositie minus 4) de huidige langlopende schulden. De noemer is het totaal van de geprojecteerde dividendbetalingen in de komende vijf jaar.

Of Nelson doelbewust zand in de ogen wilde strooien of juist meer helderheid scheppen, het verschil van de operationele kasstroom en de uitgaven voor nieuwe investeringen is niets anders dan de vrije kasstroom. Dat neemt niet weg dat de dividend-cushion-ratio ook een blik werpt op de kaspositie en de schulden van bedrijven. Dit zijn net de punten waar payout-ratio’s aan voorbijgaan. Toch naarmate de kaspositie groter is ten opzichte van de schulden, neemt de financiële bewegingsruimte van het bedrijf toe.

In het kort komt het erop neer dat bedrijven met dividend-cushion-ratio’s duidelijk boven de 1 de financiële mogelijkheden hebben om het dividend te blijven betalen. Ratio’s kleiner dan 0 (negatief) zijn vaak een vingerwijziging dat het dividend in gevaar is.

De classificatie van de dividend-cushion-ratio is als volgt:

- Hoger dan 2,75 = Zeer goed

- Tussen 1,25 en 2,75 = Goed

- Tussen 0,5 en 1,25 = Zwak

- Kleiner dan 0,5 = Zeer zwak

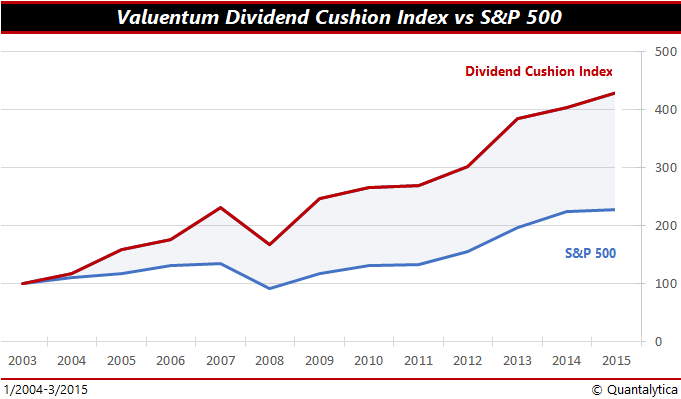

De Valuentum Dividend Cushion Index deed het tussen januari 2004 en maart 2015 bijna dubbel zo goed als de S&P 500. Valuentums Dividend Cushion Index belegt in de indexleden van de S&P 500 Dividend Aristocrats met een dividend-cushion-ratio hoger dan 1,25 mits het dividendrendement hoger is dan 2%.

De struikelblok van de dividend-cushion-ratio zijn de taxaties voor de komende vijf jaar. Het projecteren van het dividend is op basis van het de historische ontwikkeling en het vooropgestelde dividendbeleid een simpele rekensom. Het wordt een ander verhaal als je het totaal van de operationele kasstromen en de investeringen moet inschatten. Naast een goede kijk op de gang van zaken binnen het bedrijf vereist dit ook een duidelijk beeld over hoe de economie zich zal ontwikkelen.

Dividend Cushion zelf berekenen

Alles staat en valt met de accuratesse van de projecties. Hoe Nelson te werk gaat verklapt hij niet. Dat is het geheim van de smid, lees: het bedrijfsgeheim van Valuentum. En met analistentaxaties kom je ook niet veel verder. De meeste banken kijken niet verder vooruit dan twee jaar. Er zit dus niets anders op dan zelf aan de slag te gaan.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.