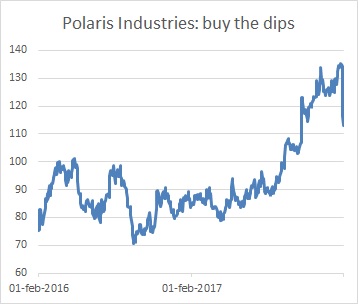

Is de koersdaling van Polaris terecht?

Polaris, eerder een kooptip in het Dividend E-magazine van oktober 2015, rapporteerde een aangepaste winst per aandeel van $1,47 per aandeel over het vierde kwartaal, in lijn met de gemiddelde analistenconsensus. De omzet van $1,43 mrd (+18%) was zelfs beter dan de getaxeerde $1,36 mrd.

Omzetdaling Polaris

Teleurstellend echter waren de Amerikaanse retailverkopen. De omzet daalde met 1% ten opzichte van het voorliggende jaar, mede vanwege achterblijvende verkopen van sneeuwscooters (dubbelcijferige omzetdaling in het vierde kwartaal) door het zachte weer. Daarnaast meldde Polaris vertraging met de productie van enkele nieuwe modellen voor 2018, die later dan gepland bij de dealers terechtkomen terwijl het hoogseizoen voor de deur staat.

Wat ook niet hielp, waren de zeer zwakke resultaten van grote concurrent Harley-Davidson, dat op dezelfde dag met cijfers kwam. De motorenfabrikant weet maar moeilijk jonge motorrijders aan zich te binden.

Polaris kwam met een voorzichtige outlook voor 2018. Deze gaat uit van een aangepaste nettowinst van $6,00-6,20 per aandeel ($4,85 in 2017). De voorziene omzetgroei komt op 3-5% ten opzichte van 2017 ($5,4 mrd).

Dividend

Het dividend werd vorig jaar met 5,5% verhoogd tot $0,58 per kwartaal. Ook de komende jaren zal Polaris zijn uitkering verder blijven opschroeven. Verder is het belangrijk te weten dat het aandeel vorig jaar een grote uitschieter was. De koerswinst over de laatste zes maanden bedroeg ruim 50%. Daardoor zorgt een terugval na het uitblijven van een nieuwe outlookverhoging voor koersdruk.

Al met al lijkt de koersdreun voor het aandeel achter merknamen als Victory, Indian en Slingshot overtrokken. Met een geschatte k/w van 18, een blijvend sterke kasstroom en vooral ook prima groeivooruitzichten voor de komende jaren is Polaris nog steeds koopwaardig voor de lange termijn. Koerszwakte zoals deze week levert telkens weer nieuwe kansen op.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.