Vastgoed biedt prima kansen op rendement

Vastgoedaandelen doen het dit jaar slechter dan de AEX-index. De zes belangrijkste fondsen genoteerd op het Beursplein boekten tot nu toe een totaalrendement van gemiddeld 8,3%, tegenover circa 12% voor de AEX-herbeleggingsindex. Ook de Europese vastgoedsector laat een kleine underperformance zien. Dit zal vooral samenhangen met de oplopende rente. Zo is de Duitse tienjaarsrente vanaf begin dit jaar ruwweg verdubbeld. Daardoor is het verschil tussen het dividendrendement en de ‘yields’ op veilige obligaties teruggelopen en is de vastgoedsector minder aantrekkelijk geworden voor beleggers.

Stijgende vraag

Het is echter, zoals al vaker gezegd, een misvatting dat de vastgoedsector per definitie achterblijft wanneer de rente oploopt. In het verleden bleek de sector juist bovengemiddeld te presteren, mits de stijging van de rentetarieven het gevolg is van een aantrekkende economische groei. In een dergelijke omgeving boekten Amerikaanse vastgoedfondsen sinds 1981 een totaalrendement van gemiddeld 12,7% per jaar, tegenover 2,5% voor de S&P 500. Dat blijkt uit onderzoek van vermogensbeheerder Cohen & Steers. In de periode 2004-2006, toen de Amerikaanse centrale bank zeven keer de rente verhoogde, leverde vastgoed 77,9% op, vergeleken met 32,5% voor aandelen en 8,6% voor obligaties.

Uiteindelijk zijn het de ‘fundamentals’ die bepalend zijn voor de prestaties. Gaat het beter met de economie, dan neemt de vraag naar winkelruimte en kantoren toe en kunnen vastgoedeigenaren op de juiste locaties de huren optrekken. Hogere huuropbrengsten vangen de potentiële stijging van de financieringslasten op.

Nu de economische groei in Nederland en de rest van de eurozone weer duidelijk in de lift zit, moeten beleggers zich niet al te veel zorgen maken over de effecten van een hogere rente, vooral aangezien de meeste fondsen zich ingedekt hebben tegen een rentestijging door zich langjarig te financieren. Voordat we een hogere rente terugzien in sterk oplopende financieringslasten, zijn we jaren verder.

Ook het risico op afwaarderingen is naar onze mening voorlopig gering. De vastgoedprijzen op goede locaties zijn weliswaar sterk gestegen dankzij de extreem lage rente, maar de aanvangsrendementen zijn nog steeds de moeite waard. Zo lag het bruto aanvangsrendement op high street shops in de vier grote Nederlandse steden eind juni op gemiddeld 3,9%, blijkt uit data van makelaar Cushman & Wakefield. Weliswaar is dit een historisch dieptepunt, maar het verschil met de yield van slechts 0,57% op tienjarige Nederlandse staatsleningen blijft aantrekkelijk.

Ook in andere Europese landen is er nog steeds sprake van een relatief grote spread tussen de aanvangsrendementen en de yields op staatsleningen. Eind juni lag de risicopremie op bijvoorbeeld de Franse winkelcentra van Unibail-Rodamco op 340 basispunten, tegen het historisch gemiddelde van circa 228 basispunten. Om de beleggersvraag af te remmen moet de rente behoorlijk oplopen, en gezien de hardnekkig lage inflatie is dit niet aannemelijk.

Focus op huurgroei

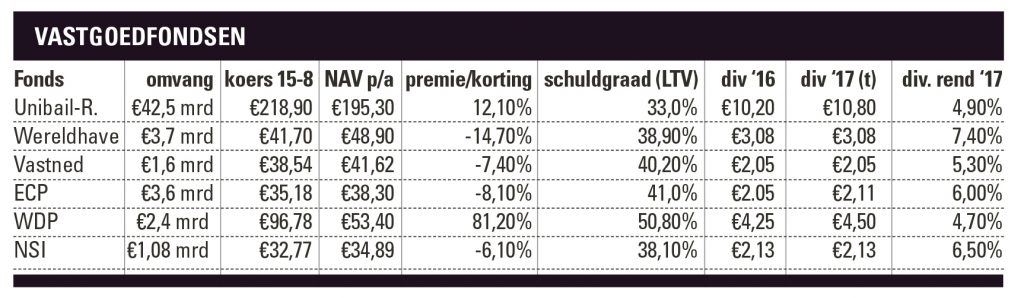

Wel is de verwachting gerechtvaardigd dat de aanvangsrendementen niet veel meer zullen dalen. Dat betekent dat de rendementen op vastgoed sterker komen te leunen op de huuropbrengsten. Vastgoedaandelen met goede huurgroeiperspectieven verdienen wat dat betreft de voorkeur, omdat die groei zich normaliter zal vertalen in een stijgend dividend en hogere vastgoedwaarden. Dit zijn vooral fondsen met kwalitatief hoogwaardige vastgoedportefeuilles op gewilde locaties. Alleen hier beschikken vastgoedeigenaren over de prijskracht om de huren te verhogen. Dit is zeker in de retail het geval, waar secundaire locaties steeds meer in de verdrukking komen door de snelle groei van internetwinkels. Daarnaast speelt de vergrijzende en stagnerende bevolking in veel gebieden de winkeliers parten, net als het feit dat jongeren liever hun geld besteden aan ervaringen dan aan producten. Deze structurele trends wegen ook door in de koersen van de winkelvastgoedfondsen met blootstelling aan secundair vastgoed, zoals Wereldhave en Vastned.

Mogelijk zijn beleggers er ook niet helemaal gerust op dat de eersteklas vastgoedportefeuilles van Unibail-Rodamco en Eurocommercial Properties (ECP) zich staande kunnen houden in het internettijdperk. Maar de cijfers geven tot nu toe geen enkele aanleiding om daarvan uit te gaan. De leegstand blijft over het algemeen zeer beperkt en de autonome huurgroei trekt juist weer aan, wat duidt op een goede gebruikersmarkt. Zo stegen de huren in de winkelcentra van Unibail-Rodamco in het eerste halfjaar op autonome basis met 3,4%. De middelgrote winkelcentra van ECP deden daar niet voor onder, met een toename van 2,8% over de negen maanden tot maart. En ook Vastned begint beter te draaien, getuige de autonome huurgroei van 1,1% in het eerste halfjaar. Bij de topwinkels in de meest populaire steden stegen de huren zelfs met 3,8%. Die ‘core city assets’ zijn na de kwaliteitsverbetering in de afgelopen jaren inmiddels goed voor 77% van de totale vastgoedportefeuille.

Leegstand kantoren

Daarentegen bleven de huren bij Wereldhave nagenoeg gelijk. Het bedrijf richt zich op middelgrote winkelcentra voor de dagelijkse boodschappen en die hebben het vooral in Frankrijk (24% van de portefeuille) zwaar. Aanpassingen in het huurdersbestand moeten de afhankelijkheid van de modebranche, die gevoelig is voor internetconcurrentie, verminderen. In Nederland, België en Finland presteert Wereldhave mede dankzij de aantrekkende economie naar behoren, zodat het beeld per saldo wel stabiel is. Het dividend lijkt houdbaar, maar groei zit er voorlopig niet in. We hadden verwacht dat Wereldhave meer zou profiteren van het economische herstel op zijn thuismarkten, maar het aandeel is, rekening houdend met het dividend, dit jaar nauwelijks van zijn plek gekomen. Voordat we hogere koersen kunnen zien, zullen beleggers eerst verbetering in Frankrijk afwachten. Ondanks het hoge dividendrendement brengen we het koopadvies daarom terug naar ‘houden’.

Ook bij kantorenfonds NSI zien we een stabiele ontwikkeling, waarbij een sterke huur- en waardegroei van de kantoren in de vier grote steden vooralsnog wordt tenietgedaan door krimp elders in Nederland. In het eerste halfjaar daalden de brutohuren op autonome basis met 0,9%, terwijl de portefeuille met 0,6% werd opgewaardeerd. Hoewel NSI zich steeds meer richt op Amsterdam en de andere grote steden, vertegenwoordigen kantoren op minder goede locaties nog steeds een derde van de totale portefeuille. Hierdoor blijft de leegstand van 22% erg hoog en zijn de groeivooruitzichten voorlopig vrij zwak. Verkoop van de resterende winkels (16% van de vastgoedportefeuille) en herinvestering van de vrijgekomen middelen in kantoren in de grote steden zou tot een beter groeiprofiel leiden. Vooralsnog volstaan wij echter met een houdadvies.

Betere perspectieven biedt logistiek vastgoedfonds WDP. Er is door de sterke opleving van de Nederlandse economie en de groei van e-commerce veel vraag naar distributiecentra en magazijnen. De leegstand is daarom laag en de vastgoedprijzen zitten in de lift. WDP heeft daarbij een ambitieus investeringsprogramma en ontwikkelt in Nederland veel nieuwe logistieke ruimtes. Onlangs werden de winst- en dividendverwachtingen verhoogd. Het bedrijf rekent nu op een dividend per aandeel van €5,25 in 2020, tegen €4,50 in 2017. Voor dit aantrekkelijke groeipotentieel zijn beleggers bereid een forse premie op de intrinsieke waarde te betalen. Zeker nu ook het aanbod in de Nederlandse logistieke vastgoedmarkt snel toeneemt door speculatieve nieuwbouw is dit voor ons reden om niet verder te gaan dan een houdadvies.

Favorieten

Onder de winkelfondsen blijft onze voorkeur uitgaan naar ECP. Het bedrijf combineert een hoog dividendrendement met stabiele groeivooruitzichten. De jaarcijfers, die op 25 augustus naar buiten komen, zullen naar verwachting een verdere waardestijging laten zien en het disagio zal hierdoor oplopen. ECP heeft als enige dit jaar nog geen dividend uitgekeerd en wij voorzien een toename van circa 3% naar €2,11 per aandeel. Dat levert op de huidige koers een hoog rendement op van 6%. Het gemiddelde dividendrendement van de zes fondsen ligt op 5,8% en dit biedt een aardige buffer tegen een rentestijging. Vastned zal naar onze verwachting vanaf volgend jaar weer op een bestendig groeipad komen en blijft eveneens koopwaardig.

Voor Unibail-Rodamco herhalen we op waarderingsgronden het houdadvies. De Frans-Nederlandse combinatie staat op eenzame hoogte als het gaat om de kwaliteit en omvang van de vastgoedportefeuille. De winst- en dividendgroeivooruitzichten van 6% tot 8% per jaar op de middellange termijn steken ook gunstig af bij die van de sectorgenoten. Het aandeel noteert echter tegen een behoorlijke premie, terwijl het vastgoed tegen een stevige prijs in de boeken staat. Groei moet vooral komen van projectontwikkeling, omdat het aanbod van eersteklas winkelcentra beperkt is. Aangezien het bedrijf de afgelopen jaren kleinere winkelcentra heeft verkocht is de schuldgraad naar slechts 33% gedaald. Dat is het laagste in de sector en ruim onder de comfortabel geachte ratio van 40%. Daarom werd onlangs een aandeleninkoopprogramma aangekondigd van €750 mln, wat het aantal uitstaande aandelen met circa 3,5% zal verminderen en de koers zal ondersteunen.

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.