Beter Beleggen: Aandelen met een duurzaam rendement op eigen vermogen

George H. Michaelis groeide op in Californië. Op school bleek al gauw dat hij een wiskundeknobbel had, waardoor hij uiteindelijk wiskunde en techniek zou gaan studeren. Nadat hij zijn studie aan Harvard had afgerond, ging hij aan de slag bij Hohenberg, een katoenhandelaar uit Memphis. Net op het ogenblik dat het familiebedrijf zich als durfkapitalist wilde gaan profileren, kreeg Michaelis een telefoontje van Graham Henderson. Zijn vriend Henderson werkte bij Source Capital, een zelfstandige beleggingsmaatschappij met een beursnotering in New York.

Er was nood aan de man. Fred Carr had Source Capital in 1968 opgericht en was een van de beurshelden uit die tijd. Carr had zich toegelegd op lokale aandelen en private investeringen. Daar deze fondsen een lage verhandelbaarheid kenden, kon hij er elke waarde op plakken die hij maar wilde. Over 1967-68 boekte hij 221% winst. Toen de markt in 1969-70 instortte, moest hij op zijn beleggingsportefeuille afboeken. Door de beurscrisis was het verschil tussen de intrinsieke waarde en de beurskoers van illiquide aandelen onhoudbaar geworden en ging het fonds ten onder.

First Pacific Advisors

Kort daarop verscheen Michaelis bij Source op het toneel. Het contrast in beleggingsstijl kon niet groter. Carr was een speculant die voor de snelle winst ging, Michaelis had vooral oog voor de lange termijn. Hij was zo succesvol dat hij in 1977 de leiding over First Pacific Advisors kreeg, het moederbedrijf van Source. Uit een interview met John Train, de auteur van The New Money Masters, blijkt dat het rendement van Source in de vijftien jaar voorafgaand aan de zomer van 1988 met 1200% precies drie keer zo hoog was als dat van de S&P500.

Ondanks een rendement van 18,6% per jaar noteerde het fonds jarenlang tegen een discount. Op een gegeven moment was de onderwaardering opgelopen tot 50%; het moment waarop Blue Chip Stamp (een dochterbedrijf van Berkshire Hathaway) een belang van 20% nam.

Nadat de aandelen vier jaar later in waarde verdubbeld waren, liquideerde Blue Chip zijn positie. Niet dat Michaelis niet langer het vertrouwen van Warren Buffett genoot: hij zou op last van de Amerikaanse beursautoriteiten de activiteiten van Blue Chip in de structuur van Berkshire laten opgaan.

Risicominimalisatie

Hoewel Michaelis vermaard is vanwege de manier waarop hij aandelen waardeerde, behelsde zijn werkwijze meer dan louter de waardering van aandelen. Belangrijk is dat zijn aandacht niet was gericht op de maximalisatie van de winst, maar op de minimalisatie van het risico.

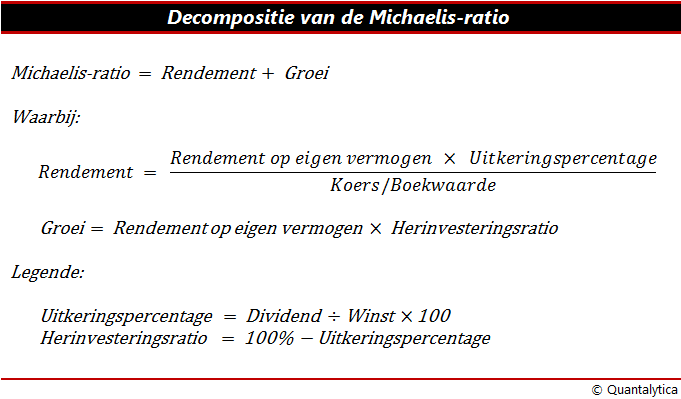

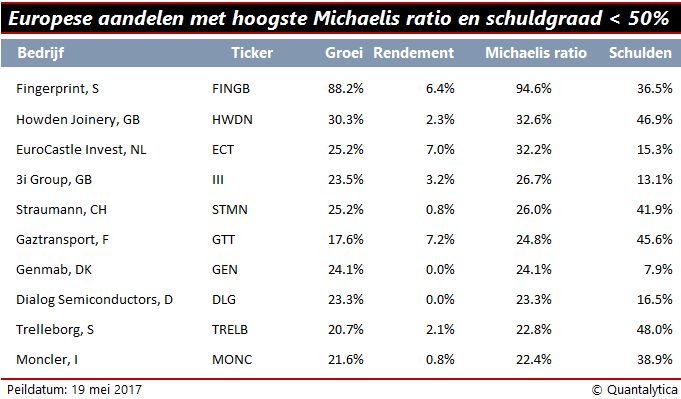

Om bij aandelen het kaf van het koren te scheiden, ontwikkelde Michaelis een ingenieuze techniek gericht op rendement en groei, wat later de Michaelis-ratio zou gaan heten. Hij keek ook naar andere kwaliteiten, maar het rendement op eigen vermogen was een van zijn favorieten. Het is schier onmogelijk om op termijn met een aandeel jaar in jaar uit 20% winst te genereren als de winst zelf maar met 10% groeit, overnameprooien daargelaten.

De Michaelis-ratio is de facto een rendementsberekening. Voor bedrijven die geen dividend betalen, is de ratio per definitie gelijk aan het rendement op eigen vermogen. Verder meed Michaelis aandelen van bedrijven die overladen waren met schulden. Idealiter zijn de schulden kleiner dan het eigen vermogen.

Bedrijven met veel schulden zijn echter niet per definitie ongezond. Ze steken zich in de schulden om meer aandeelhouderswaarde te creëren, maar dat brengt risico’s met zich mee. In tijden van economische tegenspoed is het weinig comfortabel om schulden te hebben.

Lees ook: Beter Beleggen: SAMM’s gulden middenweg

Wilt u op de hoogte blijven van alle actuele adviezen voor dit aandeel? U kunt u als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.