Beter Beleggen: SAMM’s gulden middenweg

Momentumstrategieën werken bij tijd en wijle erg goed en soms totaal niet. Het kopen van de winnaars en het verkopen van de verliezers is op termijn een winstgevende strategie, maar momentumbeleggen gaat niet op met grote, laagvolatiele aandelen. Vooral blue chips die een goede driemaandsperiode achter de rug hebben, presteren in de komende drie maanden ondermaats. Sterker nog, zij presteren dermate slecht dat vaak ook de richting van het momentum keert, waardoor er per saldo sprake is van een trendommekeer.

Momentum is dus geen universele strategie. Het momentumeffect speelt in de kaart van kleine aandelen en als de aandelen van de grote kwaliteitsbedrijven het goed gaan doen, dan holt u als belegger de koersen van blue chips maar beter niet achterna. Een en ander bevestigt dat momentum een beloning is voor de exploitatie van andermans inschattingsfouten. Dit is evenwel een mes dat aan twee kanten snijdt. De winst van momentum kan heel snel in verlies veranderen wanneer medebeleggers de werkelijke waarde van het aandeel correct weten in te schatten.

Model Bear Steams

De meeste beleggers beschikken niet over de tijd of de kennis om alle aandelen op de voet te volgen. Dit betekent enerzijds dat als een klein aandeel het goed doet, het enige tijd duurt voordat het fonds door het grote publiek wordt ontdekt en anderzijds dat het momentum nog wel enige tijd zal aanhouden. Kwaliteitsaandelen kunnen op deze bron van momentum niet rekenen: blue chips staan bij beleggers op het netvlies gebrand. Maar omdat op de beurs een trend tot aan zijn end een trend is, ontwikkelden de kwantitatieve analisten van de Amerikaanse zakenbank Bear Stearns in de zomer van 2003 een model om het momentum van individuele fondsen beter in kaart te brengen.

Bear Stearns was tot aan de Grote Recessie van 2008 een van de grootste zakenbanken ter wereld. De bank werd in 1923 opgericht en was een van de zeldzame banken die niet ontstaan is door een fusie. Medio 2007 raakte de bank in de problemen omdat een van haar investeringsfondsen in de aan hypotheken verwante financiële derivaten ten onder was gegaan. En een lang verhaal kort: op nadrukkelijk verzoek van de Federal Reserve kreeg de bank begin maart 2008 een kapitaalinjectie van JPMorgan, om enkele dagen later alsnog door de gulle geldschieter te worden ingelijfd. Wat met de momentumtechniek c.q. het model gebeurd is, is niet bekend, maar de rendementen waren zonder meer indrukwekkend. Tussen maart 1976 en juni 2003 won de S&P 500 op jaarbasis 9,5%, terwijl de momentumaandelen die Bear Stearns identificeerde 24,2% deden en de aandelen met een laag momentum nauwelijks 2,8%, op jaarbasis wel te verstaan.

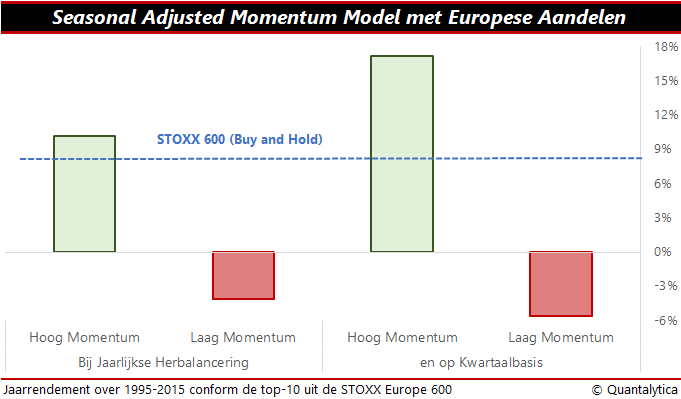

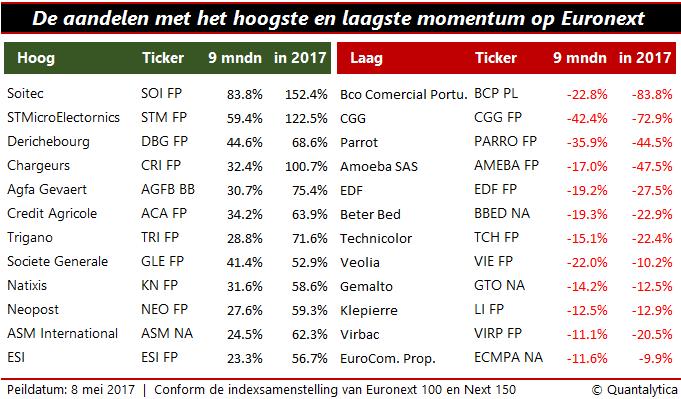

Welnu, hoe bepaalden zij het momentum van individuele fondsen? In de wirwar van het momentumeffect op korte en lange termijn, zagen zij dat beleggers een voorkeur hebben voor de winnaars van het lopende kalenderjaar en de grootste stijgers van de voorbije negen maanden. De combinatie van beide formatieperiodes ligt aan de basis van het Seasonal Adjusted Momentum Model (SAMM) van Bear Stearns. In het model worden de aandelen elke drie maanden gewikt en gewogen op de koersontwikkeling over de voorbije negen maanden en over het kalenderjaar. Alleen de aandelen die bij beide criteria tot het topdeciel van de markt behoren, worden gekocht. In het bodemdeciel zitten de shortkandidaten c.q. de aandelen die u de komende drie maanden beter niet kunt kopen.

Om te achterhalen of de momentumtechniek zich ook leent voor Europese aandelen, maakte Quantalytica de proef op de som met de indexleden van de STOXX 600. Uit de historische simulatie over 1995-2015 komt naar voren dat het momentummodel van Bear Stearns eveneens met Europese aandelen verdienstelijk is, maar blijkt ook dat de selectiecriteria minder geschikt zijn voor beleggers die hun aandelen voor langere tijd willen aanhouden. Dat laatste is op zich geen verrassing, want de houdbaarheidsdatum van momentumaandelen is beperkt.

Lees ook: Smartbèta`s die de tand des tijds doorstaan

Wilt u op de hoogte blijven van alle actuele adviezen voor dit aandeel? U kunt u als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.