Klimaat voor Europese banken bloeit wat op

De aandelenkoersen van Europese banken zitten de laatste tijd weer in de lift. De vraag is of dit gestoeld is op een verwachte operationele verbetering of omdat de waardering is achtergebleven en er slechts sprake is van technisch herstel. Het laatste lijkt meer het geval dan het eerste. Het verdienmodel van Europese banken staat nog steeds onder druk. Er vallen wel wat positieve ontwikkelingen te noemen – zoals de rente – maar het is de vraag of die een structureel karakter krijgen.

Lage of juiste waardering?

Een veel gehoord koopargument is de lage waardering in combinatie met het hoge dividendrendement. Maar er kunnen natuurlijk goede redenen zijn voor een lage waardering. Een bedrijf dat operationeel slecht draait en waar geen verbetering wordt verwacht, is terecht laag gewaardeerd. Een hoog dividendrendement is op zichzelf evenmin een goede reden. Dat is meestal hoog omdat de koers flink is gedaald. Begin 2018 gaat de ECB de kwantitatieve verruiming afbouwen. De rente loopt wat op en een steilere rentecurve is goed nieuws is voor de rentemarge van banken. Zo’n stijging moet dan wel doorzetten en vervolgens duurt het nog een tijd voordat het in de resultaten van banken zichtbaar wordt. Daarnaast is de economische groei slechts matig en worden consumenten aan alle kanten ontmoedigd om geld te lenen. Banken zijn ook nog eens heel veel geld kwijt aan strengere regelgeving. Het is dus niet zo raar dat het rendement op het eigen vermogen van banken nog maar ongeveer de helft is van wat het gemiddeld over de laatste twintig jaar is geweest.

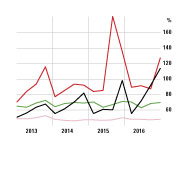

Hoge kosten bij DB en HSBC

De kosten zijn het best onder controle bij Santander (zie grafiek). Dat is op zich logisch, want het is (bijna) een pure consumentenbank. Toch is de manier waarop Santander al jaren de kosten in toom houdt indrukwekkend te noemen. De ratio daalde van 48,3% in het vierde kwartaal naar 46,1% in het eerste kwartaal van dit jaar. BNP Paribas had tot 2012 een ratio van rond de 60%, maar heeft daarna de teugels wat te veel laten vieren. De laatste jaren schommelt deze rond de 70% en dat is hoog voor een op consumenten gerichte bank. HSBC heeft vanaf 2015 kostenverlaging tot een van zijn doelstellingen gemaakt, maar sinds het laatste kwartaal van 2015 heeft het de controle verloren. Vorig jaar steeg de ratio ieder kwartaal om boven de 100% te eindigen. Bij Deutsche Bank liggen de kosten al jaren veel te hoog. Halverwege 2015 – toen het op veel vlakken echt misging bij de bank – schoot deze door richting de 180%. In het eerste kwartaal dit jaar kwam de ratio uit op 86%.

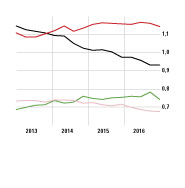

Liquiditeit en kapitaalratio’s

Een hoge loan-to-deposit ratio kan een probleem worden, want zelfs een kleine uitstroom van cash in de vorm van deposito’s kan al leiden tot liquiditeitsproblemen. Santander en BNP Paribas hadden eind 2016 een ratio van respectievelijk 1,14 en 0,93 (zie grafiek). Sinds halverwege 2012 is de ratio – toen nog 1,23 – bij BNP Paribas gestaag afgenomen door het aantrekken van deposito’s. Bij Santander beweegt de ratio al jaren tussen de 1,10 en 1,20. Na het eerste kwartaal dit jaar stond de ratio op 1,13. De ratio van Deutsche Bank is met 0,74 nog wel aan de veilige kant, maar de laatste jaren is deze wel langzaam maar gestaag aan het oplopen. Bij HSBC is de ratio van 0,68 beduidend lager dan die van BNP en Santander. Daar komt bij dat de ratio al jaren daalt. HSBC heeft dus duidelijk een groter deel van de leningen afgedekt door relatief veilige deposito’s. Als we kijken naar de kapitaalratio’s – de CET1 fully loaded – wordt duidelijk dat Santander hier het minst goed scoort. Eind 2016 stond de ratio op 10,6% en na het eerste kwartaal is dit slechts marginaal verbeterd tot 10,7%. De CET1 ratio’s eind vorig jaar van BNP Paribas en Deutsche Bank van respectievelijk 11,5% en 11,9% waren niet veel beter, maar aan het eind van het eerste kwartaal meldde Deutsche Bank een ratio van 14,1% als gevolg van de emissie afgelopen april. HSBC is met een ratio van 13,6% de meest solide van de vier banken.

Advieswijzigingen

De minst aantrekkelijke belegging is zonder meer Deutsche Bank. In april moest Deutsche Bank nog eens €8 mrd ophalen bij aandeelhouders. De bank zal jaren aan het reorganiseren zijn en er hangen nog wat boetes boven de markt. Ondertussen heeft het bedrijf de kosten allerminst onder controle. Wij handhaven dan ook ons verkoopadvies. Santander heeft een redelijk positief eerste kwartaal achter de rug, waarin de rente-inkomsten met 10% stegen en de winst met 14%. De kosten zijn goed onder controle, alleen zal de CET1 ratio nog wel omhoog moeten. Wij gaan van ‘verkopen’ naar ‘houden’. HSBC heeft een lage loan-to-deposit ratio en een sterke CET1 ratio, maar de kostencontrole en winstontwikkeling vallen tegen. Daar wij hierin nog geen verbetering voorzien, handhaven wij ons houdadvies. Het advies op BNP Paribas verhogen wij van ‘houden’ naar ‘kopen’. De loan-to-deposit ratio daalt gestaag en de cost/income ratio is al jaren stabiel, hoewel er ruimte is voor verbetering. De CET1 ratio is voldoende, maar mag nog wat worden verhoogd. Wij denken dat BNP zodanig gunstig is gepositioneerd, dat het aandeel het meest en snelst zal profiteren van betere marktomstandigheden.

Lees ook: Novartis valt niet tegen

Wilt u op de hoogte blijven van alle actuele adviezen voor dit aandeel? U kunt u als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website