De huidige bull-run is de op één na langste in de geschiedenis van de S&P 500. Na een stijging van 225 procent zijn Amerikaanse aandelen niet meer echt goedkoop te noemen en laagvolatiele aandelen al helemaal niet. Is het tijd om winst te nemen of zit er meer in het vat?

De plotse rentestijging sinds de Amerikaanse presidentsverkiezingen heeft ongetwijfeld een aantal obligatiebeleggers wakker geschud. Ze wisten al langer dat het risicoprofiel van hun goudgerande schuldpapieren asymmetrisch was. De rente had nog een poos verder kunnen dalen, terwijl de obligatieportefeuille impliciet kwetsbaar was voor een sterke stijging van de rente.

Tegen de economische achtergrond van de stijgende rente is het niet onlogisch dat beleggers nu overwegen of zij hun posities in obligaties – met lage(re) couponrente – niet beter kunnen afbouwen. Want als de rente blijft stijgen, dan dalen de koersen van obligaties verder. Tegelijkertijd worstelen zij terecht met de vraag: waarin dan te beleggen? In de nasleep van de financiële crisis is de nadrukkelijke wens om volatiliteit te vermijden nog altijd sterk, maar omwille van de lage rente vullen velen het rendement op hun obligatieposities voor zover mogelijk met aandelen aan.

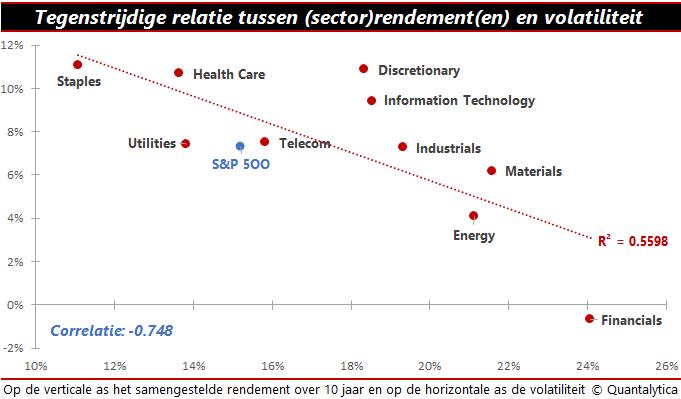

Ondanks het relatieve risico-rendementsvoordeel staan veel beleggers sceptisch tegenover laagvolatiele aandelen omdat ze populair en overgewaardeerd zijn, wat op termijn tot lagere rendementen leidt. Daarbij komt dat de activaklasse in bullmarkten het beursgemiddelde niet kan bijbenen en in onzekere tijden juist vaak beter presteren. Door de beurscyclus heen verzorgen ze, net als aandelen van kleine en middelgrote beursgenoteerde ondernemingen, een out-performance van 1 à 2%.

Als u precies weet wat de beurs in de komende periode zal gaan doen, dan moet u een ‘winstverdubbelaar’ op de index kopen, zoals de Direxion Daily S&P 500 Bull 3x. Deze ETF belegt in de S&P500 en heeft een hefboom van drie. Sinds de bodem van 9 maart 2009 steeg de index met pak’m beet 225%, de ETF met ongeveer 2000%. Dat komt neer op een jaarrendement van 16,4 respectievelijk 48,4% en dat laatste klinkt als te mooi om waar te zijn. Het knelpunt van zogeheten leveraged ETF’s zit ‘m in de drawdowns: de tussentijdse verliezen zijn eveneens drie keer zo groot!

De meeste beleggers die laagvolatiele aandelen kopen doen dat juist vanwege de beperkte tussentijdse verliezen en intensiteit waarmee de activa bewegen. Hoe kleiner de koersuitslagen, hoe lager het risico. Dat wil geenszins zeggen dat u nooit verlies lijdt, maar de averij is wel minder uitgesproken. Over langere periodes gemeten ligt het risico van laagvolatiele aandelen een kwart onder dat van andere aandelen.

Aan aandelen kleven altijd risico’s, de reden waarom de koersen van laagvolatiele stukken minder fors bewegen dan andere aandelen is te herleiden naar het feit dat de bedrijfswinsten vaak beter voorspelbaar zijn, de bedrijven minder agressief gefinancierd zijn en een stabiel dividend betalen. Dat maakt dat de laatste tijd veel geld naar defensieve aandelen stroomde, vooral in de Verenigde Staten.

De vraag die zich opwerpt is: wat kunnen we er nog van verwachten? Veel hangt af van wat de rente gaat doen. Zoals eerder gezegd overwegen sommige obligatiebeleggers door de opwaartse rentedruk om over te stappen naar laagvolatiele aandelen, tegelijk vergroot de stijgende rente echter onder rendementszoekers de animo om hun portefeuille met dividendaandelen in te ruilen voor obligaties.

Maar wat doen rentestijgingen met laagvolatiele aandelen? Daar zijn zij net als dividendaandelen gevoelig voor. Is het tijd om winst te nemen? Als u binnenkort een grote aanschaf moet financieren, dan is dat inderdaad een optie, want van winstnemen is nog niemand armer geworden. Het echte antwoord heeft alles te maken met de vraag waarom u uw laagvolatiele aandelen gekocht heeft. Bij de volgende beurscrisis of recessie, doen zij geheid weer wat er van ze verwacht wordt: minder hard dalen en sneller opveren. Per saldo sprokkelen zij op termijn met minder risico wel meer rendement bijeen.

Lees ook: Beter Beleggen: dividend, momentum en rendement

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.