Hoe beleg ik in alternatieve ETF’s?

Aanvankelijk waren er alleen trackers op aandelen, maar u kunt inmiddels via ETF’s beleggen in volatiliteit, valuta hedged of in grondstoffen. Dit lijkt aantrekkelijk, maar in dit educatieartikel gaan wij laten zien dat het risico op misperen toeneemt.

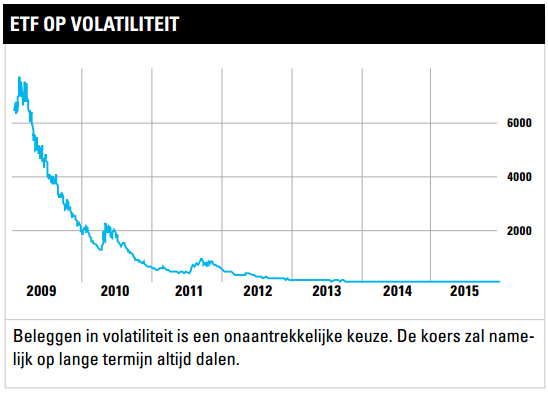

In het afgelopen nummer van het ETF E-magazine schreven wij dat van de 1831 trackers die genoteerd staan op de website van Morningstar er slechts 662 in de plus noteren. Deze slechte resultaten staan niet op zich. Bedenk dat er bijvoorbeeld ETF’s op de markt zijn die gegarandeerd naar nul gaan, bijvoorbeeld de Barclays Bank PLC iPath S&P 500 VIX Short-Term Futures ETF. Deze ETF is beter bekend onder zijn tickercode VXX. Het is een ETF die inspeelt op de volatiliteit. Op het eerste gezicht lijkt dat een aantrekkelijke strategie. Is de volatiliteit laag, dan is het een kwestie van tijd voordat die weer omhoog schiet. Laag kopen en hoog verkopen is tenslotte één van de bekendere beursprincipes. De volatiliteit van de Amerikaanse S&P500 volgt uit de beweeglijkheid van de prijzen van opties. Nemen de uitslagen van de S&P500 toe, dan wordt de kans groter dat bepaalde indexstanden worden bereikt. De optieverkoper verhoogt daarom bij grote uitslagen zijn prijzen.

Dit is meestal het geval. Een getal van 18 is al bovengemiddeld. De gemiddelde volatiliteit in een beweeglijk jaar als 2015 was 16,69. Over 2014 was het gemiddelde 14,18. Dit betekent dat het grootste gedeelte van de tijd een contract met een hogere prijs wordt gekocht en tegelijkertijd een contract met een lagere prijs wordt teruggekocht. Dit is onaantrekkelijk en zorgt dat de koers van de VXX per saldo alleen maar naar beneden gaat. Wanneer de VXX onder de $25 komt is het tijd voor een reverse stocksplit. Dit gebeurt altijd 1:4. Het is onbekend wanneer de uitgever Barclays hiertoe moet overgaan. Sinds de introductie in januari 2009 is er drie keer een splitsing geweest. De eerste keer na 21 maanden, vervolgens na 23 maanden en de derde keer na 13 maanden. In de grafiek is duidelijk te zien wat dit met het rendement doet. In 2009 werd de hoogste stand bereikt van $7421,44. De huidige stand is $21,34. Voor een ETF met zo’n slecht trackrecord is het opvallend hoe populair hij is. Het gemiddelde dagelijkse volume is ongeveer 65 miljoen aandelen. De laatste jaren zit er altijd wel een miljard dollar in de VXX. Beleggers blijven ten onrechte denken dat zij kunnen profiteren van een toenemende volatiliteit.

De enige momenten waarop deze opties aantrekkelijk kunnen worden is als zich extreme situaties voordoen. Bij de VXX is dat wanneer de volatiliteit óf op de hoogste stand van de afgelopen jaren staat óf de laagste. In een dergelijk scenario zijn beleggers onrustig en worden er regelmatig aantrekkelijke prijzen afgegeven. Het is echter wel zo dat in een dergelijk klimaat ook een hoop kansen liggen met andere beleggingen.

Averechtse hefboom

Een andere reden dat zoveel ETF’s in de min staan, is dat veel trackers beleggen met een hefboom. Een hefboom lijkt interessant. Als u zeker bent van uw zaak, kunt u hiermee immers extra profiteren. Een rekenvoorbeeld toont de keerzijde: een koers is 100 en stijgt vervolgens met 10% naar 110. Daarna daalt de koers 9,1% naar 100. Een ETF met deze koers als onderliggende waarde komt ook op 100 uit, maar met een hefboom van twee op 98,16. De eerste stijging is immers 20% (2 x 10) naar 120. Vervolgens is de daling 18,2% (2 x 9,1). Omdat de beurs de helft van de tijd zijwaarts gaat, is het een kwestie van tijd voordat ook ETF’s met een hefboom naar nul gaan. Wij zijn daarom geen fan van deze trackers.

Contango en backwardation

Beleggers trappen ook nog regelmatig in de valkuil van de backwardation en contango bij ETF’s met als onderliggende waarde grondstoffen. De olieprijs is de afgelopen jaren flink gedaald. Stel: u vindt het welletjes en besluit te beleggen in een ETF met als onderliggende waarde olie. De prijs die u op het journaal hoort is de spotprijs. Hier heeft u alleen mee te maken als u de olie ergens opslaat. Wilt u het via de beurs doen, dan belegt u automatisch in de toekomstige olieprijs. De verwachte olieprijs over negen maanden is 20% hoger dan de huidige. Maar het is niet ondenkbaar dat in de komende negen maanden de echte olieprijs 20% hoger wordt, maar de toekomstige verwachting van de olieprijs niet meestijgt. U verdient dan alsnog niets.

Als laatste is er ook een sterke groei geweest in ETF’s met als onderliggende waarde valuta hedged. Dit zijn ETF’s waarmee u kunt profiteren van een daling van de valuta en een gelijktijdige stijging van de aandelenprijzen. De trackers zijn in populariteit gestegen nadat Japan en de eurozone hadden besloten de geldpers te laten rollen om definitief af te rekenen met (dreigende) deflatie. Aandelen bieden bescherming tegen inflatie en stijgen daarom meestal als de munt naar beneden gaat. U verdient daardoor extra. Wel moet u zich realiseren dat als de trend draait u ook extra verliest. ETF’s zonder valutarisico zorgen niet voor een risicolozer portefeuille. Het is bij bijzondere ETF’s daarom essentieel om altijd het prospectus door te spitten om te kijken waar u nou precies in belegt.

Lees ook: Synthetisch, fysiek of allebei?

Lees verder in het Dossier Educatie

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 2015 beleggingsspecialist bij Beleggers Belangen. Eerder werkte hij al tussen 2007 en 2013 als redacteur voor Beleggers Belangen en was hij daarna actief als beleggingsspecialist bij broker Lynx. Karel is een bekend gezicht in de beleggingswereld: hij won in 2013 het grootste onlinebeleggersdebat van Nederland, werd in 2014 verkozen tot beurstwitteraar van het jaar en was in 2015 beleggingsspecialist bij het RTLZ-beursspel. Zijn aandacht binnen Beleggers Belangen gaat uit naar technologie, edelmetalen, oliebedrijven, cryptocurrencies, opkomende landen, financiële dienstverlening, grondstoffen en alternatieve beleggingen.