Beter Beleggen | Blik op groei en waarde

Veel beleggers zien groei en waarde als elkaars tegenpolen. De Amerikaanse vermogensbeheerder John Dorfman schreef ooit in een van zijn maandelijkse columns voor Bloomberg News dat Growth-beleggers en Value-beleggers trotse rivalen zijn, maar zowel groei- als waarde-strategieën bieden voor- en nadelen.

Lage koers-winstverhouding

Value-beleggers hebben een voorkeur voor aandelen die op basis van verschillende fundamentele maatstaven als goedkoop worden beschouwd. Deze aandelen hebben een lage koers-winstverhouding, een lage koers-boekwaarde, betalen vaak veel dividend én laten over het algemeen een vrij gematigde stijging van de winst zien. Een en ander maakt dat zij door de markt lager worden gewaardeerd, maar ook een lager risico hebben dan groeiaandelen.

Groeiaandelen zijn vermogenstitels van ondernemingen waarvan beleggers denken dat ze op basis van economische, technische of wetenschappelijke ontwikkelingen een hoger groeipotentieel hebben dan dat van de markt. Vanwege de hoge groeipercentages nemen beleggers in groeiaandelen de hoge waarderingen voor lief en betalen ze hogere koers-winstverhoudingen dan waardebeleggers. Als bedrijven hun winst flink kunnen opschroeven, ogen die hoge waarderingen een stuk minder hoog.

Groei en waarde

In de afgelopen jaren presteerden groeiaandelen beduidend beter dan waarde-aandelen, maar op de lange termijn ligt het rendement van groei- en waarde-aandelen niet ver uiteen. Sinds begin jaren tachtig bedroeg de gemiddelde opbrengst van groeiaandelen op jaarbasis 11,7% tegenover een samengesteld rendement van 11,4% voor hun tegenpool. Dat lukt enkel als je het dividend per ommegaande integraal kunt herbeleggen.

Zonder dividend beloopt het verschilrendement tussen groei- en waarde-aandelen 2,2%. Het jaargemiddelde van de Russell 1000 Growth-index daalt naar ruim 9,8%, dat van de Russell 1000 Value-index naar net geen 7,7%.

Kijk je louter naar de prijsontwikkeling door de jaren heen, dan is de conclusie helder: groeiaandelen genieten de voorkeur. Houd je echter rekening met de vierjarige cyclus van de Amerikaanse presidentsverkiezingen op Wall Street, dan ontstaat een ander beeld.

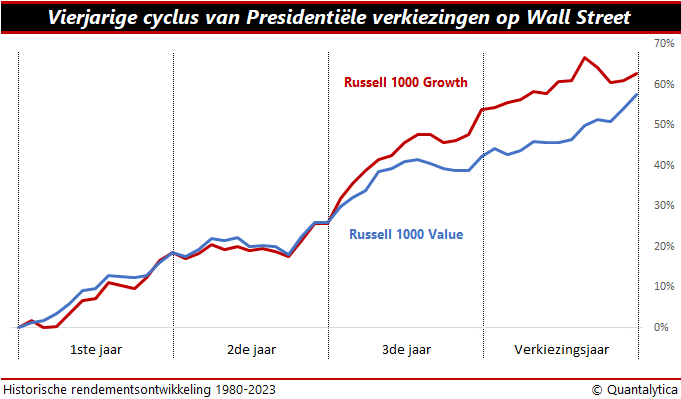

Vierjarige cyclus

De theorie van de presidentiële cyclus leert dat Amerikaanse aandelenmarkten de neiging hebben om tijdens de eerste twee jaar na de presidentsverkiezingen zwak te presteren. Dat is immers de periode waarin de nieuwe president zijn voorgenomen beleid kan uitvoeren en pijnlijke (besparings)maatregelen moet nemen.

In de tweede helft van zijn ambtstermijn richt de president zich meer op zijn herverkiezing of – wanneer zijn termijn van acht jaar erop zit – zal hij het pad effenen voor zijn opvolger binnen de partij. Met het oog op de herverkiezing worden er maatregelen genomen die de economie een boost geven, zoals een verlaging van de belastingen. Geen enkele president wil de verkiezingen in met een recessie.

Terwijl de rendementen in de eerste helft van het presidentschap doorgaans minder goed zijn, zie je dat de aandelenmarkten in de laatste twee jaren van de ambtstermijn duidelijk opveren. Vooral in het derde jaar van de ambtstermijn, het jaar voor de nieuwe presidentsverkiezingen, presteren Amerikaanse aandelen opvallend sterk. Dat geldt in het bijzonder voor groeiaandelen en aandelen in de Nasdaq. Zonder de puike prestaties van groeiaandelen in het derde jaar van de presidentscyclus, rolt het dubbeltje de kant op van waarde. In het laatste jaar van de vierjarige cyclus vinden de presidentsverkiezingen plaats. Historisch gezien is in dat jaar het rendement van waarde dubbel zo hoog als dat van groeiaandelen.

Eigenlijk is de discussie groei of waarde volslagen onzin. De prestaties van waarde- en groeiaandelen wisselen elkaar af. Hoewel geen van beide partijen het graag toegeeft, zijn de beste aandelen meestal de aandelen die de kenmerken van zowel groei als waarde vertonen. Sommige aandelen zijn én laag gewaardeerd, én wijzen een hoge winstgroei voor. Beide beleggingsstijlen kunnen zeer goed gecombineerd worden.