Beurs & Economie | Rentepauze of einde verhogingsreeks?

Europese krijgsmachten zijn ingericht op vrede. Het vredesdividend (geld dat vrijkwam door dalende uitgaven voor defensie) werd door overheden enthousiast elders ingezet. Toch blijkt de wereld zich anders te ontwikkelen dan verwacht.

Het vredesdividend werd in februari 2022 een oorlogspremie. Rusland viel Oekraïne binnen. Hoewel goed nieuws voor wapenfabrikanten, had de oorlog een wereldwijde impact. De forse stijging van de olieprijs resulteerde in een snelle stijging van de reeds oplopende inflatie. Het gevolg: bijkomende renteverhogingen van centrale banken om de inflatie weer omlaag te krijgen.

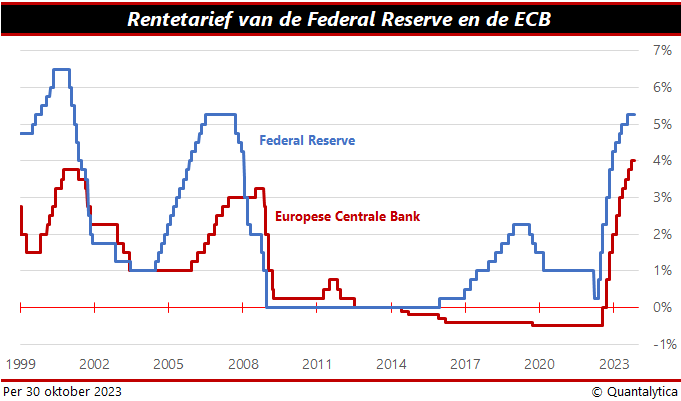

Een half jaar na de eerste renteverhoging van de Federal Reserve, de belangrijkste centrale bank ter wereld, was de inflatie in de Verenigde Staten al over zijn piek heen. Wel moest de Amerikaanse centrale bank vanuit haar mandaat de inflatie nog terugdringen naar 2%, net als andere centrale banken.

Korte rentepauze

Afgelopen juni was de inflatie gezakt naar bijna 3%. Toch laste de Fed al een korte rentepauze in. Door lenen duurder te maken, wordt in de economie de vraag afgeremd en stijgen de prijzen niet meer zo hard. Door een afnemende vraag kan de economie wel in een recessie belanden.

De Fed liet doorschemeren dat krachtig ingrijpen minder hard nodig was. De beleidsrente stond al op het hoogste niveau in zestien jaar en door omstandigheden was er al sprake van monetaire verkrapping. Na het bankroet van Silicon Valley Bank werd de sector voorzichtiger met nieuwe leningen, waardoor de Fed de leenkosten minder sterk moest verhogen om de vraag af te remmen.

In juli schroefde de Fed de rente verder op, tot de bandbreedte van 5,25-5,50%. Maar in september stopte zij voor de tweede keer dit jaar met het verhogen van de rente. Het belangrijkste rentetarief staat nu op het hoogste niveau in 22 jaar.

In de toelichting op het rentebesluit werd duidelijk dat de inflatie een stuk dichter bij het gewenste niveau zit dan een jaar geleden gedacht. Dat de Amerikaanse economie is na elf rentestappen sterk genoeg om de hogere inflatie te trotseren, waardoor het streefdoel van 2% kan worden losgelaten. Wel zinspeelde de Fed erop dat ze in november of december de rente een laatste keer zal optrekken.

Maar nu zijn er nieuwe risicofactoren. De rente op de kapitaalmarkten loopt almaar op, wat leidt tot problemen in de reële economie, variërend van een terugval in hypotheekaanvragen tot vertragingen in de energietransitie.

Ook het conflict in de Gazastrook is een probleem. Vooral de impact op de olieprijs is voor centrale banken van belang. Als de oorlog in het Midden-Oosten escaleert, wordt olie duurder, wakkert de inflatie aan, etcetera.

Pas op de plaats

Met zoveel onzekerheden is een pas op de plaats van de Europese Centrale Bank een logische stap. Die verhoogde vorig jaar juli een eerste keer de depositorente. Die ging in tien stappen van -0,5 naar 4%. Het hoogste niveau in haar geschiedenis, al bestaat de ECB nog maar sinds 1999.

De aangekondigde rentepauze van vorige maand is daarmee een feit. De ECB wil de rente op 4% houden tot de inflatie duidelijk op weg is naar het streefdoel van 2%. Pas wanneer daarover geen twijfel bestaat, kan de rente opnieuw omlaag, mits de centrale bank de economie niet te hulp moet schieten. Vaak volgt zo’n tien maanden na de laatste renteverhoging van de Fed de eerste renteverlaging en volgt de ECB enige tijd later het Amerikaanse voorbeeld.