Verhaal van de Week | Defensie blijft een groeimarkt

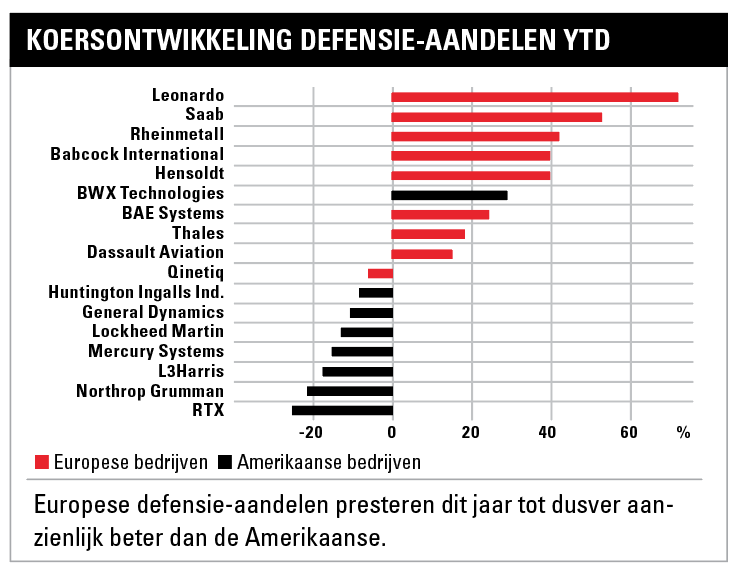

Europese defensie-aandelen presteren dit jaar opnieuw opvallend veel beter dan hun Amerikaanse branchegenoten (zie grafiek). Daar waar beleggers in Amerikaanse defensie-aandelen margedruk zwaarder vinden wegen dan opwaarts bijgestelde omzetverwachtingen, hebben beleggers in Europese defensie-aandelen vooral oog voor de enorme groei en snellere plaatsing van orders als gevolg van relatief snel groeiende defensie-uitgaven in Europa.

L3 Harris

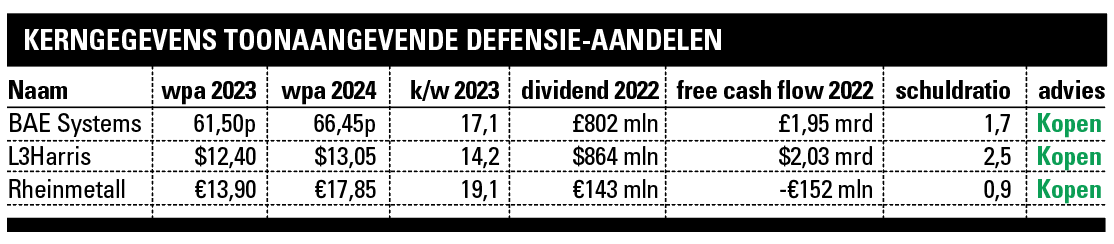

In onze voorbeeldportefeuilles en Koerswijzer zijn drie defensie-aandelen opgenomen: BAE Systems, L3Harris en Rheinmetall. Van dit drietal heeft L3Harris het verreweg het lastigst (zie kader ‘Tipterugblik’). Bij de presentatie van de tweedekwartaalcijfers eind juli verhoogde L3Harris de omzetverwachting voor heel 2023 van $17,4-17,8 mrd naar $18,0-18,3 mrd en stelde het de prognose voor de ‘aangepaste’ winst per aandeel bij van $12,00-12,50 tot $12,15-12,55. Dat maakte weinig indruk omdat de operationele winstverwachting van $2,7-2,8 mrd ongewijzigd bleef. Het gevolg is het Amerikaanse concern dit jaar niet de eerder beloofde operationele winstmarge van 15,2-15,7% zal behalen maar op een marge van 15% afstevent.

De marge van L3Harris lijdt vooral onder contracten met vaste prijsafspraken bij contracten voor levering en onderhoud van communicatie-apparatuur voor luchtmacht en marine. Deze zijn minder winstgevend nu de inflatie en lonen zo sterk zijn gestegen. De ergste pijn lijkt echter geleden en L3Harris heeft naar eigen zeggen zijn les geleerd en dingt niet meer mee naar dit type contract. Het bedrijf had ook goed nieuws. De Amerikaanse kartelautoriteit FTC zal de $4,7 mrd kostende overname van Aerojet Rocketdyne niet blokkeren. Dat betekent dat Aerojet Rocketdyne in vijf maanden van dit jaar nog zo’n $1 mrd aan de omzet van L3Harris kan bijdrage die nog niet in de omzetprognose is meegenomen. De bijdrage aan de winst van Aerojet Rocketdyne zal dit jaar echter nog wel wegvallen tegen de gestegen rentelasten van de extra schuld die L3Harris voor de acquisitie is aangegaan.

De schuldratio van L3Harris ligt op 2,5 en de Amerikanen hebben dan ook aangegeven dat schuldafbouw op de korte termijn prioriteit krijgt boven inkoop van eigen aandelen. Het dividend is echter niet in gevaar. De jaarlijkse dividendbetaling kost L3Harris zo’n $875 mln en de free cash flow over 2022 en de voor dit jaar verwachte free cash flow liggen daar met $2 mrd ruim boven. Dit jaar bereiken winstmarges en winst per aandeel naar mijn verwachting hun dieptepunt. Vanaf 2024 moeten beide weer kunnen stijgen en moet het nog altijd koopwaardige aandeel L3Harris het vertrouwen van beleggers terug gaan winnen. Op de beleggersdag komende december kan het bedrijf daarin een grote stap zetten.

BAE Systems

‘Onze’ beide Europese defensieconcerns hebben geen last van een gebrek aan vertrouwen van beleggers. Het aandeel BAE Systems tikte vorige week zelfs de hoogste koers ooit aan. De orders blijven maar binnenstromen waardoor het orderboek van £66,2 mrd tot 2,7 keer de omzet is gegroeid. De Britten verhoogden dan ook de verwachting voor de omzetgroei voor heel 2023 van 3-5% naar 5-7% en die voor de groei van de aangepaste winst per aandeel van 5-7% naar 10-12%. De extra omzetgroei vertaalt zich ook in een hogere free cash flow waarvoor de prognose van zeker £1,2 mrd naar zeker £1,8 mrd werd verhoogd. Het interim-dividend gaat 10,6% vooruit en hoewel het lopende inkoopprogramma van eigen aandelen van £1,5 mrd nog niet eens is afgerond, kondigde BAE Systems ook al weer een nieuw inkoopprogramma ter waarde van £1,5 mrd aan.

Of dat nieuwe inkoopprogramma ook daadwerkelijk wordt uitgevoerd is voor mij iets minder zeker geworden nadat BAE Systems in augustus heeft aangekondigd Ball Aerospace voor ruim $5,5 mrd over te willen nemen. Ball is vooral bekend als aanbieder van satelliet- en andere elektronische (communicatie)systemen voor militaire doeleinden en boekt een en winstmarge van zo’n 10% op een jaaromzet van $2 mrd. De omzet van Ball – die volgens BAE Systems over de periode 2023-2027 met jaarlijks gemiddeld 10% kan groeien – is een mooie maar niet goedkope aanvulling op de Amerikaanse activiteiten van de Britten. Ik verhoog mijn winsttaxaties voor het aandeel BAE Systems voor zowel dit als volgend jaar (zie tabel) en handhaaf het koopadvies voor het bedrijf dat nog jaren achtereen flink én winstgevend kan groeien.

Rheinmetall

Ook Rheinmetall rondde een overname af die bijdraagt aan een voor de Duitsers zeer opmerkelijk jaar. Rheinmetall verwacht namelijk 40% van de omzet en 50% van de operationele winst voor heel 2023 in het laatste kwartaal te behalen. Dat komt volgens topman Armin Papperger vooral door levering van munitie-orders die klanten in het derde en vooral vierde kwartaal willen hebben. De orders lopen al maar verder op. Eind juni 2022 bedroeg het orderboek €25,7 mrd maar dat was eind juni van dit jaar al gegroeid tot €30,1 mrd en liep in de anderhalve maand daarna nog verder op richting de €40 mrd. Rheinmetaal verhoogde daarom de investeringsuitgaven voor dit jaar van de eerder geplande €600 mln naar €650-700 mln. Als gevolg van de extra investeringen zal de verhouding tussen free cash flow en omzet aan de onderkant van de eerder afgegeven bandbreedte van 4-6% uitkomen.

Verder handhaafde Rheinmetall de verwachting voor heel 2023 voor de omzet (€7,4-7,6 mrd) en operationele winstmarge (ongeveer 12%). Deze prognoses zijn echter nog exclusief de bijdrage van de voor €1,2 mrd overgenomen Spaanse munitiefabrikant Expal. Deze eind juli afgeronde overname zal dit jaar €150-190 mln aan de omzet van Rheinmetall bijdragen. Met een winstmarge van 25% is dit bovendien zeer profijtelijke omzet. Bij de presentatie van de derdekwartaalcijfers zal Rheinmetall omzet- en winstprognoses voor heel 2023 inclusief Expal geven. In de aanloop daarna verhoog ik alvast mijn winsttaxaties voor zowel het lopende als het volgende jaar (zie tabel).

Ondanks de overname van Expal is de financiële positie van Rheinmetall sterk, de schuldratio ligt op slechts 0,9. Dit jaar moeten de Duitsers in totaal €250 mln aan schulden aflossen maar in de jaren 2024-2027 wordt dat ieder jaar veel minder. Van het drietal BAE Systems, L3Harris en Rheinmetall is de waardering van laatstgenoemde verreweg het hoogst maar de voor de komende jaren verwachte groei is zo sterk dat het koopadvies voor het aandeel Rheinmetall toch blijft staan.

Niet alles rooskleurig

Ondanks oplopende orders, winstgevendheid en uitkeringen aan aandeelhouders is beleggen in de defensiesector niet zonder risico’s. Het is bijvoorbeeld nog maar de vraag of de hoge staatschulden en wensen van kiezers een aanhoudende stijging van de defensie-uitgaven in het westen toestaan. Daarnaast zal goed nieuws, in de vorm van een beëindiging van de oorlog in Oekraïne, de koersen van defensie-aandelen en dan vooral de belangrijke tank- en munitieleverancier Rheinmetall op korte termijn flink kunnen raken. Vooral ook omdat de waarderingen van defensie-aandelen in met name Europa al flink opgelopen. Rendementen van tientallen procenten per jaar liggen niet meer voor de hand, maar defensie-aandelen hebben beleggers de komende jaren nog voldoende groei van omzet, free cash flow en dividend te bieden.

De auteur heeft een positie in Hensoldt en Rheinmetall

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.