Beurs & Economie | De trans-Atlantische spread

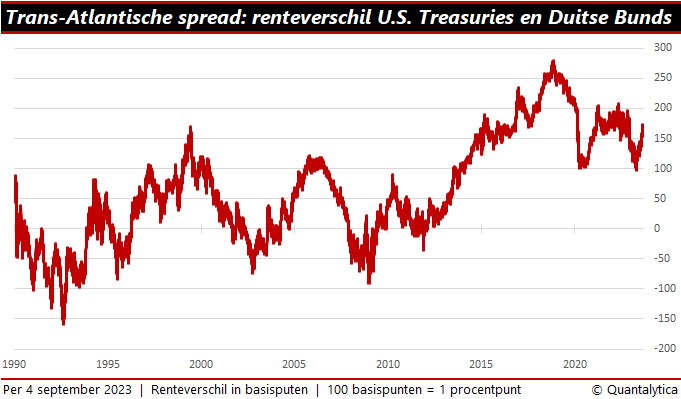

De sterke stijging van de trans-Atlantische spread is het gespreksonderwerp van obligatiespecialisten. Het renteverschil tussen Amerikaanse Treasuries en Duitse Bunds, in de eurozone de graadmeter voor langlopende staatsobligaties, liep in korte tijd op van nog geen 1 naar 1,6%-punt.

Het huidige renteverschil is opvallend, al is de trans-Atlantische spread geen risicopremie in de traditionele zin van het woord. Over het grote belang van de risicopremie wordt gediscussieerd noch getwijfeld. Tegelijkertijd is de term een weinig tastbare factor die noodzakelijk is om te meten of activa duur, goedkoop dan wel correct geprijsd zijn.

Risicopremie

Een hoge risicopremie geeft aan dat het extra risico van aandelen dubbel en dik loont. Een lage risicopremie zinspeelt op een dure markt. Het extra rendement van aandelen ten opzichte van staatsobligaties wordt dan onvoldoende vergoed, waardoor het niet interessant is om erin te beleggen.

Het meten van risicopremies is geen sinecure. Aan de basis liggen schattingen van niet-stationaire rendementen. Financiële markten deinen met de golfbeweging van de conjunctuur mee en in tijden van economische voorspoed is de risicobereidheid van beleggers groter dan in recessies.

De risicopremie plakt een cijfer op het rendement dat beleggers eisen, graag zouden willen of verwachten voor het risico dat ze nemen. Beleggen draait immers om het rendement dat nog behaald moeten worden.

De rol van de rente

De sleutel van wat een belegger van aandelen mag verwachten, ligt bij de rol (ontwikkeling) van de rente. Maar wie of wat bepaalt de rentestand? Dat doet in de eerste plaats de markt. De hoogte van de rente hangt af van de vraag naar en het aanbod van leningen en spaargelden. Als er veel aanbod van spaargeld is of weinig vraag naar leningen, dan is de rente laag.

Op den duur worden rentestanden wel bepaald door de groei van de economie en de inflatie. De renteverhogingen om de inflatie te beteugelen, zijn nu al een poos de grote kwelgeest van aandelenbeleggers. Zij ontvangen almaar minder premie voor het risico dat ze nemen. Hoewel de groei van Europese economieën verzwakt, suggereert de risicopremie dat zakelijke waarden in onze contreien goedkoop zijn.

Kloof groter

In de Verenigde Staten trekt de economische groei aan en zijn de inflatieverwachtingen gematigd. Niets lijkt te wijzen op een recessie. Recente macro-economische cijfers preluderen een groeiversnelling.

Stijgende kapitaalmarktrentes en dalende inflatieverwachtingen zorgen niet alleen voor een hogere reële rente, het doet ook de spread van aandelen en obligaties dalen. Het renteverschil tussen beide activa staat op het laagste punt in zestien jaar, wat duidt op dure aandelen.

In de eurozone daarentegen steeg in het tweede kwartaal het bruto binnenlands product na een nulgroei met een schamele 0,3%. En de vooruitzichten zijn somber, als je mag afgaan op de zwakke inkoopmanagersindices, die als belangrijke voorlopende indicatoren worden beschouwd.

Het feit dat Treasuries hogere rendementen opleveren dan Bunds is dan ook slechts deels te wijten aan de verschillende beleidsrentetarieven van centrale banken. De kloof tussen Amerikaanse en Duitse staatsobligaties werd in de afgelopen maanden ook groter omwille van het verschil in economische ontwikkelingen in de Verenigde Staten en onze contreien.