Ondergewaardeerde aandelen | De Koerswijzer langs de lat van de F-score

Onder insiders is de mediaschuwe Joseph D. Piotroski wereldberoemd. Als u nog nooit van de Amerikaan heeft gehoord, dan bent u wellicht net als hij geen professionele belegger. Zijn onderzoeken genieten onder ingewijden hoog aanzien. Joe Piotroski is tegenwoordig hoogleraar financiële verslaggeving aan Stanford, de business-school van Californië.

Begin 2000, destijds nog als onderzoeker en docent verbonden aan de prestigieuze business universiteit van Chicago Booth, toonde Piotroski tijdens een workshop voorafgaand aan de publicatie van Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers aan dat in combinatie met de boekwaarde het jaarverslag van een onderneming meer informatie bevat dan tot dan toe werd aangenomen.

De opvatting dat goedkope aandelen beter renderen dan dure, was niet nieuw. Al in de jaren dertig van de vorige eeuw ontdekte Benjamin Graham, dé wegbereider van fundamentele analyse, dat de boekwaarde van een onderneming zich uitstekend leent om de waarde van aandelen te schatten.

Eind jaren negentig hadden wetenschappers het fenomeen waarde-aandelen al dermate grondig ontleed, dat de tijd van baanbrekende onderzoeksresultaten inzake boekwaarde achter ons lag. Piotroski bewees niet alleen het tegendeel, hij verraste vriend en vijand met zijn eenvoud. U hoeft niet over gespecialiseerde kennis te beschikken of een genie in wiskunde zijn, noch toegang te hebben tot dure databanken.

Piotroski ontwikkelde een simpel raamwerk waarmee de financiële karakteristieken van een onderneming in kaart kunnen worden gebracht. De roskam van de F-score bestaat uit negen boekhoudkundige kengetallen en wordt gevoed met gegevens die gemakkelijk terug te vinden zijn in één enkel jaarverslag.

Tussen 1976 en 1996 zou het kopen van aandelen die Piotroski’s goedkeuring hebben en de windhandel in aandelen die dat niet doen een gemiddeld jaarlijks rendement van 23% hebben opgeleverd. Dat is bijna twee keer de gemiddelde jaaropbrengst van de S&P500 in die periode van 21 jaar.

De F-score

Het raamwerk van de F-score legt bedrijven op het rooster inzake winstgevendheid, kapitaalstructuur en efficiënte bedrijfsvoering. Hoewel de F-score negen punten telt, bestaat het raamwerk uit welgeteld tien punten. De eerste stap is immers de voorselectie op basis van de boekwaarde.

Enkel de bedrijven waarvan het kengetal boekwaarde-marktkapitalisatie tot de top-20% van de markt behoort, komen mogelijk in aanmerking voor een selectie. Boekwaarde-marktkapitalisatie klinkt misschien ingewikkeld, het is niets anders dan de omgekeerde ratio van de koers en de boekwaarde.

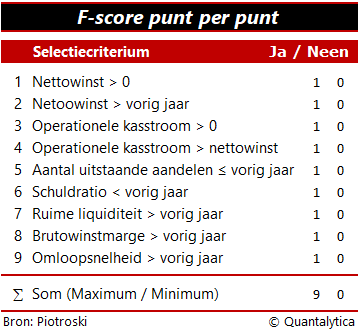

Stap 1: Nettowinst > o

Bij de eerste stap onderzoekt Piotroski of de onderneming in het afgelopen boekjaar winst heeft gemaakt. Hij doet dat aan de hand van het rendement op activa. Dat is het quotiënt van de nettowinst en de totale activa uitgedrukt als percentage. In feite doet deze ratio er niet toe. Hij kijkt enkel of de onderneming in het afgelopen boekjaar een positief resultaat heeft behaald.

Stap 2: Nettowinst > vorig jaar

Piotroski is dus niet enkel geïnteresseerd of een bedrijf winst maakt, hij wil ook weten of er ten opzichte van het vorige boekjaar meer winst wordt gemaakt.

Stap 3: Operationele kasstroom > 0

De operationele kasstroom is een maatstaf voor de beweging in de liquide middelen die voortvloeien uit de reguliere bedrijfsvoering. Aan de hoogte van de operationele kasstroom kan men zien of een bedrijf uit haar reguliere activiteiten veel of weinig geld haalt om te investeren of schulden af te lossen. In eerste instantie hecht Piotroski belang aan een positieve kasstroom.

Stap 4: Operationele kasstroom > Nettowinst

In stap 2 stelt hij als voorwaarde dat de operationele kasstroom groter is dan de nettowinst. Stap 4 moet dus voorkomen dat buitengewone baten aan de basis liggen van het jongste nettoresultaat. Het gebeurt meer dan eens dat eenmalige opbrengsten de nettowinst kleuren.

Stap 5: Geen emissie

Piotroski is absoluut niet geïnteresseerd in ondernemingen die nieuwe aandelen uitgeven. Hij is de mening toegedaan dat vermogensversterking moet voortvloeien uit de reguliere bedrijfsvoering, niet uit financiële operaties.

Stap 6: Schuldratio < vorig jaar

De schuldratio kwantificeert de langetermijnschulden middels het kengetal van het lange vreemd vermogen en het balanstotaal. Piotroski is uitsluitend geïnteresseerd in bedrijven waarvan de schuldratio daalt.

Stap 7: Ruime liquiditeit > vorig jaar

Het quotiënt van de vlottende activa en de kortlopende schulden is beter gekend als current ratio, de Engelse term. De ruime liquiditeit biedt inzage in of en in welke mate de kortlopende schulden uit de liquide middelen (voorraden, liquiditeiten en debiteuren) betaald kunnen worden. Een stijgende ratio wijst erop dat het bedrijf zijn kortlopende schulden onder controle heeft.

Stap 8: Brutowinstmarge > vorig jaar

De brutowinst van een onderneming is het verschil tussen de netto-omzet en de directe kosten die zijn gemaakt om deze omzet te behalen. Op zijn beurt is de brutowinstmarge het quotiënt van de brutowinst en de netto-omzet. Een stijgende brutowinstmarge is een teken van kracht. Het geeft aan dat het bedrijf zijn kosten goed onder controle heeft en/of dat de voorraden niet oplopen, maar ook dat er sprake is van prijszettingsvermogen.

Stap 9: Omloopsnelheid > vorig jaar

De omloopsnelheid is de ratio van de netto-omzet en het totale vermogen. Het geeft aan in welke mate de activa bijdragen aan de netto-omzet. Een toename van de omloopsnelheid duidt op een stijgende productiviteit.

De negen kengetallen vormen samen de F-score. De eerste vier beoordelen de winstgevendheid, de volgende drie de kapitaalstructuur en de laatste twee de efficiënte bedrijfsvoering. Voor elke stap waarop een bedrijf goed scoort, krijgt het een punt, anders niet. De som van de negen binaire signalen varieert dus van nul tot negen.

Aandelen die een zeven of hoger scoren zijn koopwaardig, aandelen met een twee of minder zijn als belegging niet geschikt. Het punt is wel dat u in de praktijk weinig aandelen tegenkomt die én goedkoop zijn én hoog scoren, en als het al gebeurt komen ze vaak uit dezelfde sectoren.

Naar de Koerswijzer

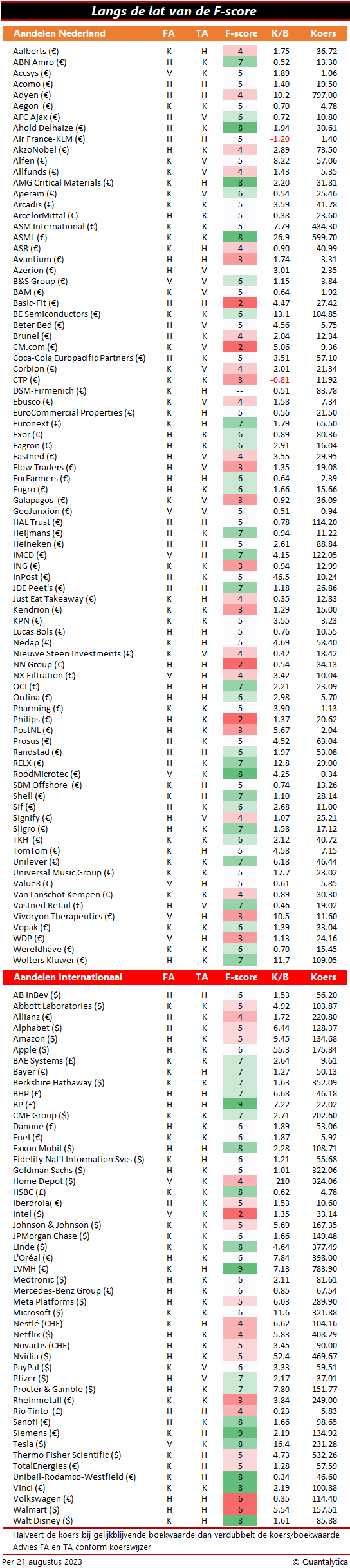

De eerste stap van de F-score is de voorselectie op basis van de boekwaarde. In lijn met het gedachtengoed van Piotroski worden alle 150 aandelen uit de Koerswijzer gescreend op het kengetal van koers en boekwaarde. Mits het eigen vermogen positief is. Wanneer u zoals Piotroski aandelen filtert op de hoogte van de ratio van boekwaarde/koers dan weert u automatisch de aandelen met een negatieve boekwaarde.

Nadat de roskam van de koers/boekwaarde met als drempelwaarde het laagste kwintiel over de Koerswijzer is gegaan, blijkt volgens de F-score dat uit het universum slechts zes aandelen koopwaardig zijn. Nochtans scoren 34 aandelen een zeven of hoger. Hiervan gaan er drie vandoor met de maximumscore: de Britse oliemajor BP, de Duitse industriegigant Siemens en het Franse luxehuis LVMH. Zij tellen stuk voor stuk negen punten.

De aandelen met een F-score van zeven of hoger zijn: ABN Amro, bouwbedrijf Heijmans, de Brits-Aziatische zakenbank HSBC, oliemaatschappij Shell en vastgoedbeleggers Unibail-Rodamco-Westfield en VastNed Retail.

De huisanalisten van Beleggers Belangen plakken op de helft van deze aandelen een koopadvies en op de andere helft een houdadvies.

Onze sectorspecialist verhoogde recent nog het advies van ABN Amro van ‘verkopen’ naar ‘houden’ omwille van het gunstigere renteklimaat en de aantrekkelijke waardering van het bankaandeel. Vooruitlopend op de geografische herpositionering en het daarmee gepaard gaande hogere groeitempo, werd het (houd)advies voor HSBC in juni verhoogd naar ‘kopen’. En op zijn beurt werd het verkoopadvies van Heijmans opgetrokken naar ‘houden’ omdat de woningmarkt na een milde dip opkrabbelt.

De fundamentele beleggingsadviezen van Shell, URW en VastNed zijn al langer van kracht. Het houdadvies voor Shell was eind vorig jaar al verhoogd naar ‘kopen’, terwijl het koopadvies van URW en het houdadvies VastNed al staan sinds begin 2021 en juli 2020. Net als de F-score wijzigen fundamentele adviezen in de regel niet snel.