Europese dividendaandelen | Dogs of the Dow vs Dobermann

Dankzij de bestseller Beating the Dow van Michael O’Higgins zijn veel beleggers vertrouwd met de theorie van The Dogs of the Dow. Wat velen niet weten is dat de oorsprong van die theorie teruggrijpt op een artikel in The Wall Street Journal. In de zomer van 1988 publiceerde de Amerikaanse zakenkrant een ingezonden brief van John Slatter. Ruim drie jaar voordat O’Higgins zijn boek zou publiceren, toonde Slatter in geuren en kleuren aan hoe je met een simpele dividendstrategie ludiek de beurs kunt kloppen.

Bekijk ook het dossier dividendbeleggen voor alle tips en artikelen

De theorie van The Dogs of the Dow schrijft voor dat je na de slotbel van de laatste handelsdag van het jaar de aandelen uit de Dow Jones rangschikt op hun dividend. Van die lijst koop je daags na de jaarwisseling de tien aandelen met het hoogste dividendrendement. Vervolgens houd je die aandelen de rest van het jaar aan en je begint opnieuw bij de volgende jaarwisseling. De aandelen met een te laag dividendrendement worden dan vervangen door aandelen met hogere dividenden, vanuit de nieuwkomers in het rijtje van hoogste dividendrendementen.

Idee achter de Dogs

De gedachte achter The Dogs of the Dow is dat grote bedrijven bij de eerste de beste economische tegenvaller hun dividend niet zullen aanpassen, omdat zij financieel gezond zijn. De dividendstrategie stamt wel uit een tijd dat de indexfondsen van de Dow Jones per definitie dividend betaalden. Wat je vroeger vaak zag was dat wanneer bedrijven niet langer aan hun dividendverplichtingen konden voldoen de koers onderuitging en de aandelen enige tijd later uit de index verwijderd werden omdat ze niet langer representatief zijn voor de Amerikaanse economie.

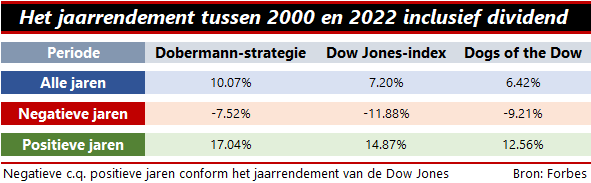

In feite is dat nog steeds zo, maar de laatste jaren zie je wel dat bedrijven steeds vaker eigen aandelen kopen of dat fondsen geen dividend betalen. Die ontwikkeling verandert de dynamiek van de markt en is ook terug te zien in de performance van The Dogs of the Dow. De dividendstrategie leverde volgens O’Higgins tussen 1973 en 1998 een samengesteld rendement op van 17,9% per jaar. Dat is ruim vijf procentpunt meer dan de index. De laatste 25 jaar echter zakte het gemiddelde jaarrendement naar 7,2%, een ondermaats rendement van 120 basispunten.

Dividendstrategie

Als je een blik werpt op de jaarrendementen van The Dogs of the Dow, zie je dat de dividendstrategie minder goed werkt in periodes waarin klassieke waarde-aandelen achterblijven op de markt. Maar er is meer. Veldonderzoek leert dat het dividendrendement bij bedrijven die verlies produceren of te lage cashflows genereren gemakkelijk zijn doel voorbij kan schieten.

Om het probleem van de te lage cashflows of verlieslatende bedrijven te tackelen, ontwikkelde Michael Cannivet de dobermann-strategie. Hierbij worden de aandelen niet langer geselecteerd op de hoogte van het dividend. Zijn dividendstrategie sorteert de aandelen voor op het rendement op eigen vermogen. Vervolgens wordt de top-20 gefilterd op hun free-cashflow-yield. Koop daarvan het tiental met de hoogste ratio. Net als bij de klassieke Dogs worden de aandelen na een jaar opnieuw gewikt en gewogen. Uit de bovenstaande tabel blijkt dat de dobermann-strategie het in positieve en negatieve jaren van de Dow Jones beter doet dan de index en beter dan de klassieke dividendstrategie.

Blik op Europa

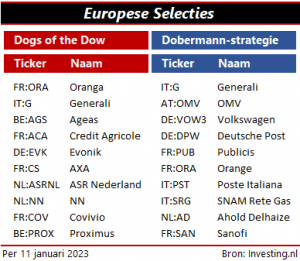

Als je de theorie van The Dogs of the Dow of de dobermann-strategie op Europese aandelen wilt loslaten, kom je onvermijdelijk voor de vraag te staan welke index je kiest. Eigenlijk kan het met eender welke index, maar de Dow Jones telt dertig eenheden, de AEX biedt aan 25 aandelen onderdak en de Euro Stoxx 50, zoals de naam doet vermoeden, aan vijftig en die betalen niet altijd dividend. De aandelen uit de Euro Stoxx Select Dividend 30 doen dat wel. Daarnaast telt deze dividendindex, net als de Dow Jones, dertig fondsen.