Advieswijziging Vopak | Waarom het nu (eindelijk) naar kopen gaat

Net als het aandeel zit het bedrijf Vopak ook al langer in zwaar weer. De bezettingsgraad van de terminals bedraagt slechts 86% en met de boycot op Russisch olie en gas zal dat de komende tijd niet snel verbeteren. Medio dit jaar schreef Vopak al stevig af op de opslagtanks in de Botlek en de Europoort. Naast de oorlog in Oekraïne was de afwaardering het gevolg van flinke kostenstijgingen, prijsdruk voor opslagdiensten en het in de toekomst uitnemen van olie-opslagcapaciteit ten gunste van duurzame energievormen, waaronder groene ammoniak.

Kasstroom moet robuuster

Het concern is er alles aan gelegen de trend van dalende rendementen op de activiteitenportfolio te keren. De strategie gericht op meer duurzame energiebronnen moet de kasstroom robuuster maken. Vanaf 2025 dient de operationele kasstroom als percentage van het geïnvesteerde kapitaal minstens 10% te bedragen. Voor geheel dit jaar rekent Vopak op een ‘operating cash return rate’ van circa 9,5%. De toename van het rendement moet worden bereikt door actief portfoliobeheer, een stringente kostenbeheersing en het afsluiten van langjarige contracten.

De kasstroom wordt de komende jaren in belangrijke mate ingezet om tot 2030 in totaal maar liefst €2 mrd te investeren in nieuwe opslagcapaciteit wereldwijd. Hiervan gaat €1 mrd naar nieuwe en duurzame energiebronnen en de andere helft naar industriële- en gasterminals. Ondanks deze forse investeringen blijft de afhankelijkheid van olie in 2030 rond de 25-30% schommelen. Het lijkt er dus op dat de grootste stappen al gezet zijn.

| Omzetverdeling Vopak per productcategorie | H1 2022 | doel 2025 |

| Olie | 25-30% | 25-30% |

| Chemie | circa 20% | 15-20% |

| Industrieel | 25-30% | 25-30% |

| Gas en nieuwe energie | circa 25% | 25-30% |

Vooruitzichten gunstig

Tegen de achtergrond van de alsmaar stijgende wereldbevolking, de volatiele energiemarkten en de behoefte aan minder CO2-uitstoot, blijft er veel behoefte aan opslag. Vopak beschikt over een gedegen terminalnetwerk op strategische hubs en met de juist infrastructuur. Het concern benadrukt dat de recente afwaardering geen invloed heeft op de strategie, het progressieve dividendbeleid en de ten doel gestelde leverage ratio van 2,5-3,0 (actueel 2,86).

Advies aandeel Vopak naar ‘kopen’

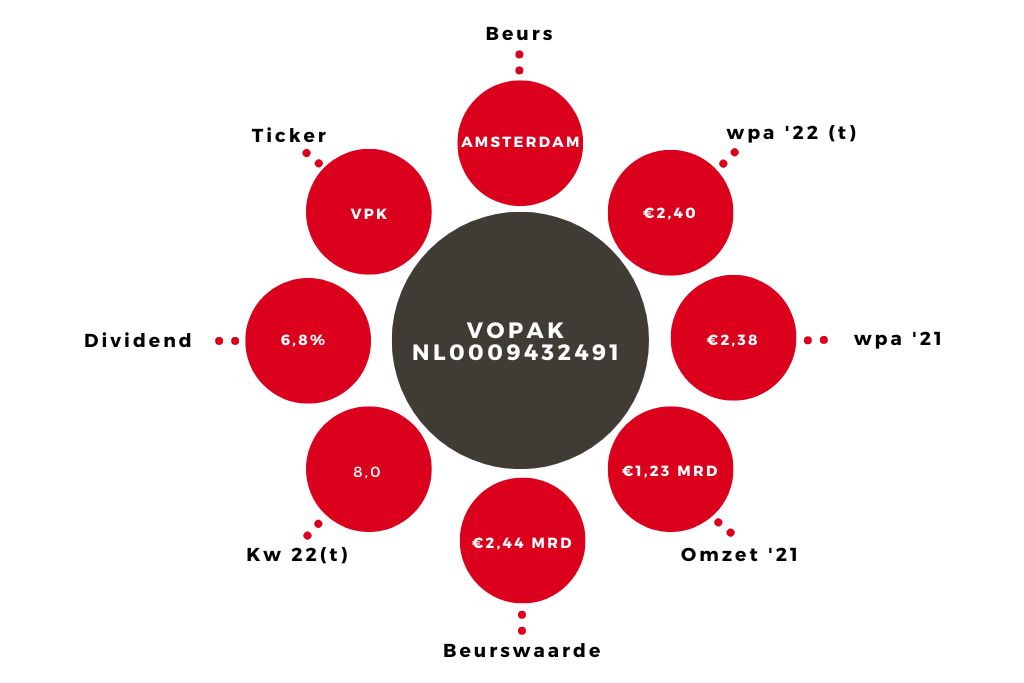

Ik ben de mening toegedaan dat de huidige k/w van 8 en het verwachte dividendrendement van 6,8% niet in verhouding meer staat met de op zich stabiele operationele kasstromen die voor de komende jaren verwacht mogen worden. Daarom verhoog ik het advies voor het aandeel Vopak van ‘houden’ naar ‘kopen’.

Een bod is uiteraard wel afhankelijk van de kansen die HAL verder in Vopak ziet. Vopak beschikt in ieder geval over een zeer sterke marktpositie met goede kansen voor een stabiele tot stijgende kasstroom. De wat hoge leverage bij Vopak dient in dat perspectief te worden gezien en zo zal HAL daar mogelijk ook naar kijken.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.