Kansen en valkuilen bij stock-picking

Wie de juiste aandelen weet te kopen, is spekkoper, maar voor wie fout zit, dreigt de bedelstaf. Stock-picking is een vorm van beleggen waarbij de selectie van uitgelezen aandelen centraal staat. Beleggers kiezen hun voorkeursstrategie en passen deze resoluut toe. De beleggingsstrategieën zijn gebaseerd op fundamentele analyse, op technische analyse of op persoonlijke verwachtingen.

Beleggers die aan stock-picking doen, hebben vaak een voorkeur voor ondergewaardeerde aandelen van kwaliteitsbedrijven. Omdat het beleggingen zijn die pas na verloop van tijd winst zullen opleveren, wordt stock-picking geassocieerd met ‘buy-and-hold’, een vorm van beleggen waarbij je aandelen koopt voor de lange termijn.

In de kern is buy-and-hold een heel passieve vorm van beleggen. Je koopt immers aandelen om ze zo lang mogelijk in bezit te houden. Stock-picking daarentegen is intrinsiek een vorm van actief beleggen. Het stelt voorop dat je in staat bent om vooral de winnende aandelen te selecteren en verliezers te vermijden.

Voor wie bij dat laatste fout zit, dreigt de bedelstaf. Toch kun je niet vermijden dat je met stock-picking er meer dan eens naast zal zitten. Er zijn in de regel meer verliezers dan aandelen met hoge meerwaarde. Op zich is dat niet erg, zolang het totale saldo maar positief is.

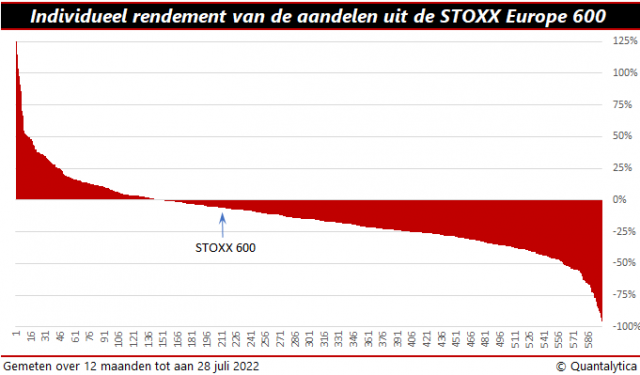

Ook als je in een index belegt, zoals de S&P500 of de STOXX Europe600, tel je in de regel meer verliezende aandelen dan winnaars. Bij beide indices schommelt het aantal aandelen met koersaverij in de afgelopen twaalf maanden tussen de 70 en 75%. Gedurende de volledige looptijd van hun indexlidmaatschap levert 60% van alle aandelen een lager rendement op dan sparen. Je kunt met vrij grote zekerheid stellen dat een meerderheid van de aandelen uiteindelijk failliet gaat, overgenomen wordt of van de lijst zakt.

Overleven op de beurs is al een hele prestatie; veel bedrijven raken in vergetelheid. Om dicht bij huis te blijven, wie herinnert zich Baan nog? Als overleven op de beurs al een prestatie op zich is, hoef je al helemaal niet te verwachten dat veel individuele aandelen het beter doen dan de index.

Intrinsiek risicovol

Stock-picking is intrinsiek risicovoller dan indexbeleggen of het kopen van staatsobligaties. Een stock-picker met een fijne neus verdient veel geld, maar o wee als je fout zit. Bedrijven kunnen bankroet gaan, indices nooit. En beleggen in staatspapieren is in zijn simpelste vorm niets anders dan het verstrekken van een lening aan de overheid. De coupons zijn bekend, net als de terugbetaaldatum van de hoofdsom. Bij aandelen is dit allemaal niet zo, het dividend is niet zeker, laat staan de vervaldag van je inleg.

Vanuit de gedragseconomie wordt stock-picking verklaard met wat in psychologische termen ‘over-confidence bias’ heet. Van overmoed is sprake als beleggers de kans op een positief resultaat overschatten en de mogelijkheid op een slechte uitkomst naast zich neerleggen. Bij stock-picking zijn veel beleggers overtuigd van hun eigen kunnen, van het idee waarom dit ene aandeel gaat knallen. En de kans op verlies? Ja, daar staan ze niet zo bij stil en daar gaat het vaak fout.

De keuze om in specifieke aandelen te beleggen kent een tweeledig risico. Zo is er het systematisch risico. Dat is het risico dat als de volledige markt daalt, je aandelen mee dalen. Dit marktrisico kun je niet door diversificatie (spreiden over meerdere aandelen) compenseren. Maar als de koersen stijgen, word je wel beloond met een hoger rendement.

Het idiosyncratisch risico is het gevaar dat aandelen van individuele bedrijven om de een of de andere reden sterk dalen. Als je specifieke aandelen koopt, loop je risico bovenop het systematische risico. Dit extra risico wordt volgens de theorie van de efficiënte markten niet beloond met een extra compensatie. De theorie stelt immers dat in de prijs van aandelen alle publieke informatie en toekomstverwachtingen verwerkt zitten.

Met stock-picking kun je dus de markt alleen verslaan door puur geluk. Het is quasi onmogelijk om het op termijn consequent beter te doen dan de markt. Rationeel bezien is stock-picking een slechte keuze, maar het kan wel een positief resultaat opleveren, als je geluk hebt. Zonder geluk vaart niemand wel, toch?

Vier factoren

Volgens André Kostolany bepalen vier factoren je succes op de beurs. De naam Kostolany doet bij weinig mensen nog een belletje rinkelen. De Hongaarse topbelegger leerde in Parijs de knepen van het vak, schreef boeken in het Duits en het Frans en overleed in 1999 op de respectabele leeftijd van 93 jaar.

Kostolany combineerde psychologie en kennis van de markten en kon met beeldspraak financiële zaken als geen ander verhelderen. Hij is ook de hartstochtelijke verteller van de parabel van de wandelaar (de economie) en diens hond (de beurskoersen) waarmee beurschroniqueurs de wispelturige correlatie tussen aandelenkoersen en economie inzichtelijk maken.

Het geheim van zijn beurssuccessen vatte hij samen met de vier G’s:

- Geld: je eigen geld wel te verstaan. Geen geleend geld! Het hoeven geen grote geldsommen te zijn, ook met een klein bedrag kun je vermogen opbouwen. Als je toch leent, zorgt de financiële hefboom ervoor dat je je geld ook sneller kwijt raakt als het fout afloopt.

- Gedachten: je moet weten wat voor belegger je bent en je eigen gedachten laten gaan over de tips van beursexperts. Als je blind adviezen van anderen opvolgt, hol je snel achter de feiten aan en heb je tot overmaat van ramp geen doordachte beleggingsstrategie.

- Geduld: als een idee of een strategie niet meteen opgaat, moet je wat langer wachten. Want als de grondgedachte deugt, dan komt het vanzelf goed. Je moet ook je emoties de baas blijven als de markten in zwaar weer terechtkomen.

- Geluk: natuurlijk moet je een portie geluk hebben. Succes komt niet vanzelf, maar er is altijd wel een beetje geluk mee gemoeid. Geluk is wel de factor die je het minste in de hand hebt.

Is het beleggingsresultaat een gevolg van kunde of van geluk? Lukraak beleggen kan iedereen, maar op goed geluk beleggen leidt zelden tot structureel rendement. Als je nu begint of al jaren actief bent, het risico van aandelen is sterk in te perken. Als je bepaalde regels volgt, kun je miskopen vermijden. Van belang is dat er sprake is van een helder, gedegen en consistent uitgevoerd selectieproces.

Selectietechnieken

Benjamin Graham wordt met zijn strenge selectietechnieken algemeen beschouwd als de wegbereider van fundamentele analyse. De meeste beleggers kennen de Amerikaan door zijn academische verdiensten en de beleggingssuccessen van zijn studenten, met onder hen ene Warren Buffett.

Buffett is de 91-jarige topman van Berkshire Hathaway en misschien wel de bekendste stock-picker ter wereld. Als hoofd van de investeringsmaatschappij is Buffett zwaar overwogen in een handjevol aandelen. In totaal telt de aandelenportefeuille van Berkshire Hathaway net geen vijftig eenheden. De tien grootste aandelenposities zijn goed voor een gewicht van 88%, de tien kleinste wegen nauwelijks 1%.

Maar hij heeft vooral een uitgesproken voorkeur voor betaalbare kwaliteitsbedrijven. De meeste beleggers zijn geobsedeerd door winstgroei, maar op termijn is een hoog rendement op eigen vermogen belangrijker. Een hoog en consistent rendement op eigen vermogen is een teken dat de onderneming over een duurzaam competitief voordeel beschikt.

Een ander belangrijk kenmerk is de consistente verhoging van het dividend. In de eerste plaats signaleert dit het vertrouwen van de directie in de toekomstige winstontwikkeling. Ten tweede ontlokken gestaag stijgende dividenden stijgende beurskoersen, wat de aandacht van andere beleggers trekt. En beleggers die het dividend herbeleggen, profiteren extra van koersdalingen, omdat ze dan meer aandelen kunnen kopen, wat ten gunste komt van het eindrendement.

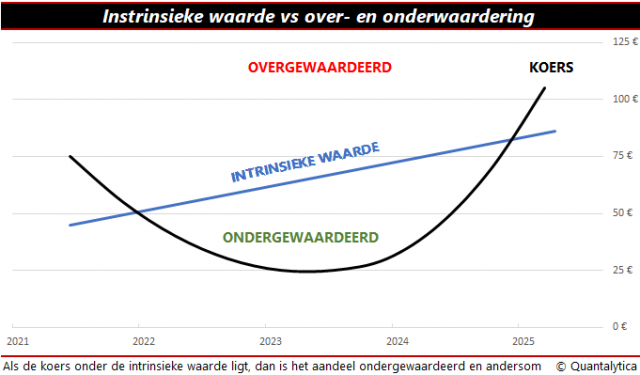

Stock-pickers met een fundamentele insteek geloven dat de markt overdreven reageert op goed en slecht nieuws, wat snel resulteert in irrationele prijsschommelingen. Door vraag en aanbod enerzijds en emotie anderzijds, kunnen beurskoersen flink afwijken van hun fundamentele waarde. Goedkope aandelen zijn enkel interessant als ze voor minder dan de intrinsieke waarde worden verhandeld. De kans om winst te maken is groot als je koopt wanneer de prijs duidelijk te laag is, als aandelen ondergewaardeerd zijn.

Technische analyse

Een tweede belangrijke manier om aan stock-picking te doen, is technische analyse. De studie van indicatoren en koersgrafieken stelt de selectie van vermogenstitels nadrukkelijk centraal. Meer nog dan bij fundamentele analyse speelt bij technische analyse de psychologie van de markt een rol. Zij wordt vaak inzichtelijk gemaakt aan hand van weerstands- en steunlijnen, die samen een trendkanaal vormen.

Als de koers van een aandeel vaak afketst op bepaalde niveaus, dan kun je over deze toppen een lijn trekken die de angst van beleggers visualiseert dat ze te veel betalen. Omgekeerd, op niveaus waarop de koers opveert, beeldt de steunlijn de koopbereidheid uit. Dankzij deze lijnen wordt de richting van de trend inzichtelijk. Aandelen kunnen soms voor langere tijd stijgen, dalen of zijwaarts bewegen.

Trendkanalen bezitten de prettige eigenschap dat ze bij een uitbraak min of meer tonen waar de koers heengaat. De bandbreedte waarbinnen de koers beweegt, wordt na een uitbraak de nieuwe range van het aandeel, waarbij op het moment dat de koers boven de weerstandslijn sluit, de oude weerstand verandert in nieuwe steun. Het omgekeerde is ook waar. Als de koers door zijn steunlijn zakt, verandert de steun in weerstand.

Een tweestrijd

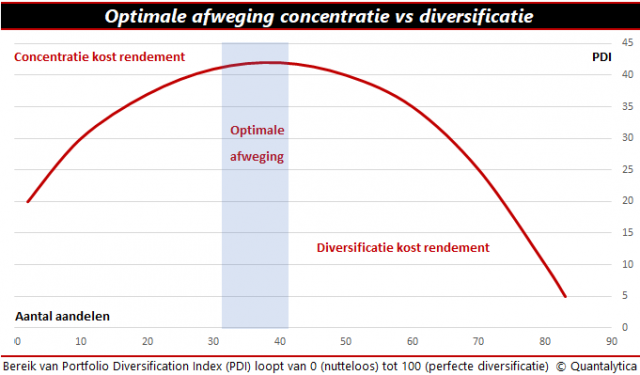

Stock-picking is een tweestrijd tussen rendement en risico, tussen diversificatie en concentratie. Diversificatie is in de beleggingsleer verheven tot de heilige graal, maar te veel spreiding is ook niet goed. Dat ondermijnt namelijk het positieve effect van diversificatie. Concentratie brengt dan weer met zich mee dat wanneer de koers van een aandeel met tientallen procenten ineenstort, ook de waarde van de aandelenportefeuille sterk zal dalen.

Concentratie is echter net zo belangrijk als spreiding. Met concentratie bouw je vermogen op, diversificatie beschermt vermogen. Diversificatie draait om spreiding van het risico. Naarmate je meer aandelen aan je portefeuille toevoegt, verlaag je het risico op miskopen, lees: het negatieve effect van miskleunen.

Diversificatie is een manier om het beleggingsrisico te dempen, maar veel beleggers benadelen zichzelf door inconsistent gedrag. Ze spreiden te veel of houden juist te weinig aandelen aan wanneer ze zouden moeten spreiden. Een belegger met een handvol aandelen is alleszins verzekerd van een niet-gemiddeld rendement. Met een klein aantal goed uitgekiende aandelen kun je significant hogere rendementen behalen.

Als je weet waarom en je hebt een fijne neus, dan volstaat één enkel aandeel, maar wedden op één paard is gevaarlijk. Verdeel liever je geld over meerdere aandelen, waarbij zeven min of meer een minimum is. Een goed gespreide beleggingsportefeuille telt toch snel een dertigtal binnen- en buitenlandse aandelen, uit verschillende sectoren (zie de grafiek).

Maar hoe groter het aantal beleggingen wordt, hoe moeilijker het is om alle risico’s te doorgronden. Dat vergroot de blootstelling aan onbedoelde risico’s. Met aandelen is het net als met kinderen, neem er niet meer dan je aankunt. Niet alleen stock-picking is arbeidsintensief, de opvolging van je posities kost ook tijd.