Dividendaandelen met vleugels

De huidige correctie van de S&P500 begon vlak na de jaarwisseling, maar pas vorige maand raakte de richtinggevende index officieel verzeild in een berenmarkt. Medio juni bleek dat de draw-down (piek-dal-verlies) van de Amerikaanse beursgraadmeter opgelopen was tot -21,8%. De gangbare definitie van een ‘bear market’ is: aanhoudende koersdalingen van groter dan -20% van de laatste (all-time) high. Tweecijferige koersdalingen tot dit niveau vallen in de categorie van correcties en eencijferige percentages worden gewoonlijk omschreven als een dip, maar dat terzijde.

Op de Europese effectenbeurzen daarentegen is door de band genomen van een berenmarkt geen sprake. Blijkens de STOXX Europe 600 en minder bekende S&P Europe 350 zijn op het oude continent de aanhoudende koersdalingen kleiner dan -20%. Maar achter een gemiddelde gaan vaak grote verschillen schuil. In Oostenrijk en Polen worden draw-downs van meer dan 30% opgetekend. In Noorwegen en het Verenigd Koninkrijk blijft het piek-dal-verlies beperkt tot een dikke 10%. En in Nederland bedraagt de averij van de aanhoudende koersdalingen vooralsnog ruim 20%.

Verhaal achter correctie

Het verhaal achter de huidige correctie is de sterke stijging van de inflatie, als gevolg van twee opeenvolgende schokken. De door Covid-19 ernstig verstoorde aanvoerketens kregen begin dit jaar een nieuwe dreun door de Russische inval in Oekraïne. Hoewel de oorlog voor Amerikanen tamelijk ver weg is, stijgen ook bij hen de prijzen voor energie. Omdat de Federal Reserve lang wachtte met renteverhogingen, ontspoorde in de Verenigde Staten de inflatie, net als in Europa. De Amerikaanse koepel van centrale banken moet nu zijn achterstand inhalen, net als de Europese Centrale Bank.

De markt worstelt nu met de vraag hoeveel rentestappen er nog zullen volgen en of de Federal Reserve de Amerikaanse economie zacht kan doen landen. Op een recessie zit niemand te wachten. Maar ook bij een zachte landing is het groeitempo van de economie te laag om de hoge waardering van aandelen te rechtvaardigen. De prijs van een aandeel bestaat in zijn simpelste vorm immers uit twee componenten: uit de geschatte koers/winstverhouding en uit de toekomstige winst. Als de rente stijgt, daalt de contante waarde van de geschatte winst en worden aandelen nog duurder.

Sterke stijging van inflatie

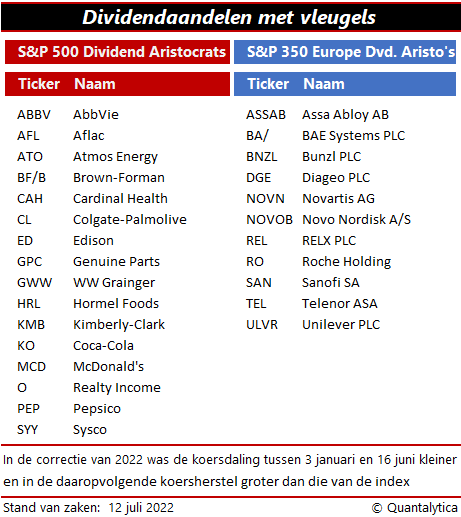

Beleggers worden door de sterke stijging van de inflatie sinds het begin van dit jaar weer met langdurige en serieuze koersdalingen geconfronteerd. Maar niet alle aandelen reageren hetzelfde op grote koersdalingen. Dividendportefeuilles presteren over het algemeen goed in dalende markten. Een goede reden om de maat van de zogenoemde Dividend Aristocrats, ofwel adellijke dividendaandelen, te nemen. Dividendaristocraten zijn aandelen van bedrijven die het jaarlijkse dividend jaar in jaar uit verhogen. Amerikaanse aristocraten doen dit minimaal 25 jaar op rij. Bij Europese bedrijven ligt de lat op 10 jaar.

Wie in de huidige beurscorrectie de individuele koersontwikkeling van de S&P 500 Dividend Aristocrats tegen het licht houdt, ziet dat een kwart van de aandelen er met kop en schouders bovenuit steekt. Niet alleen doen zij het per 12 juli sinds het dieptepunt van 16 juni beter dan de index, ook gemeten vanaf de top van 3 januari 2022 presteren zij bovengemiddeld goed. De statistieken van de Europese dividendaristocraten geven een vergelijkbaar beeld. Elf van de 40 indexleden uit de S&P Europe 350 Dividend Aristocrats doen het beter dan de beursgraadmeter zelf.

Dividendaandelen met vleugels

Per saldo hebben de beurskoersen van een 27-tal aandelen vleugels. Ze geven blijk van momentum. AbbVie, Edison, BAE Systems en Novo Nordisk laten zelfs in absolute zin positieve rendementen optekenen. Het momentumeffect staat echter haaks op de factor waarde. Naarmate de prijs van een aandeel stijgt, daalt de onderliggende waarde en omgekeerd. Waar waarde-beleggers bewust de kudde ver van zich houden, lopen momentumbeleggers een end met de kudde mee. Dividendaandelen die correcties goed doorstaan, daarvan veren de koersen in het beursherstel dat hierop volgt sneller op. Veelal een koerseffect dat ook na het herstel aanhoudt.