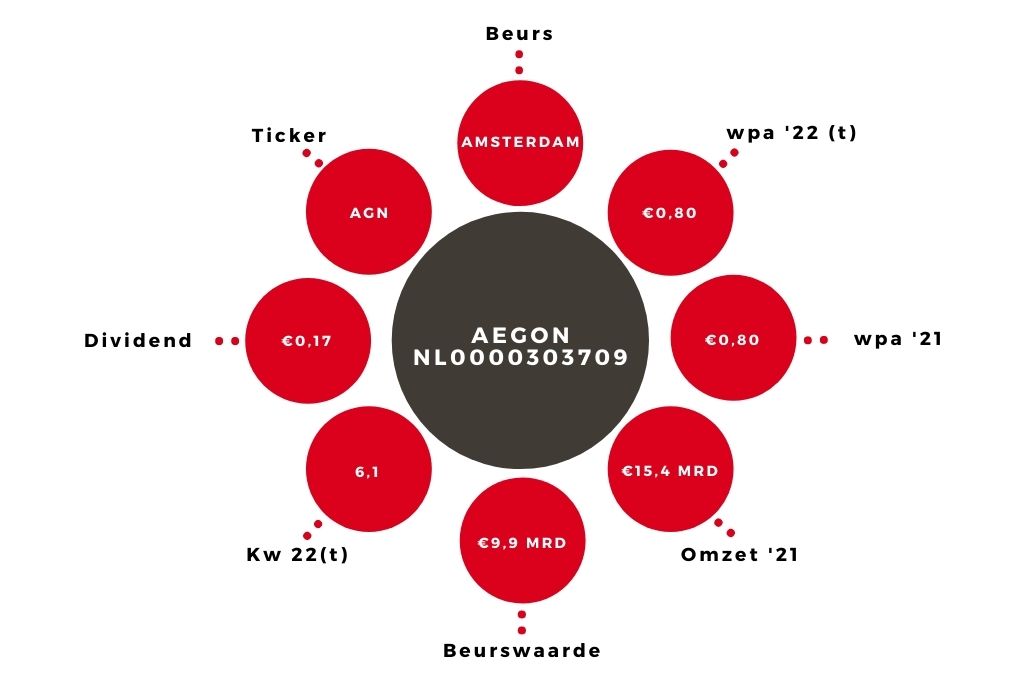

Aegon | Achter boekhoudruis schuilt een fraai kwartaal

Bij Aegon viel de stijging van de nettowinst met 8% naar €412 mln in het eerste kwartaal wat tegen. Aan de ene kant was de verzekeraar veel meer kwijt aan kosten voor het indekken van het renterisico dan verwacht. Dat leverde een min op van €452 mln aan herwaardering van financiële activa bij de niet-operationele posten (2021: €3 mln positief). Daar staat tegenover dat Aegon een boekwinst van €372 mln opstreek voor de verkoop van de Hongaarse activiteiten. Het operationeel resultaat liep met 7% op naar €463 mln.

| Aegon in cijfers | Q1 2022 | Q1 2021 |

| Operationeel resultaat | €463 mln | €431 mln |

| Operationele kapitaalgeneratie | €318 mln | €223 mln |

| Nettowinst | €412 mln | €386 mln |

Beleggers moeten verzekeraars echter vooral afrekenen op de kapitaalgeneratie en op het vermogen en de wil om overtollig kapitaal met aandeelhouders te delen. In beide gevallen staat Aegon er prima voor. De operationele kapitaalaanwas bedroeg €318 mln (+43%). Ondanks de negatieve impact van het beursklimaat en de reservering voor dividenduitkeringen, liep kapitaalbuffer Solvency II in het eerste kwartaal slechts miniem terug van 211 naar 210%.

Risico afbouwen

Hoewel het nettoresultaat van Aegon nog onvoorspelbaar fluctueert, bleek ook uit de eerstekwartaalcijfers goed op weg met het verlagen van de kosten en het verkleinen van de risico’s. In de afgelopen vier kwartalen is de kostenbasis met €234 mln verlaagd. Daarmee komt de eind 2020 geformuleerde doelstelling van een verlaging met €400 mln snel dichterbij.

Bovendien maakt het bedrijf goede voortgang bij het afbouwen van het risico van de Amerikaanse levensportefeuille. Het herverzekeren van dit risico is een logische volgende stap. Omdat een groot deel van het risico effectief is afgedekt, heeft Aegon alle ruimte om in dit opzicht de tijd te nemen met onderhandelen.

Als het risico wordt doorgeplaatst naar een andere partij, komt er behoorlijk wat kapitaal vrij. Dat biedt ruimte voor een hoger dividend en meer aandeleninkoop. De verzekeraar heeft de aankoop voor €300 mln aan extra eigen stukken al aangekondigd. Bovendien gaat de uitkering meer geleidelijk stijgen richting het doelniveau van €0,25 in 2023.

Aandeel Aegon blijft koopwaardig

Het vooruitzicht dat het dividend daarna veel verder gaat stijgen en dat Aegon op de middellange termijn profiteert van de rentebewegingen die de kwartaalwinst via hedgeresultaten sterk vertekenden, geeft aanleiding om het koopadvies voor het aandeel Aegon te herhalen.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.