Superrendementen met Tiny Titans

Met Tiny Titans richt James O’Shaughnessy zich op microcaps die voldoen aan de criteria van bedrijfsgrootte, waarde en momentum. Begin jaren negentig toonden Nobelprijswinnaars Eugene Fama en Kenneth French in verschillende wetenschappelijke studies aan dat het rendement van aandelen een functie is van de risicopremie, marktkapitalisatie en waardering.

De praktijk van vermogensbeheer leert evenwel dat bedrijfsgrootte, waarde en momentum de ware aanjagers van het rendement zijn. Mark Carhart kwam daarom medio jaren negentig met een vierfactormodel dat het momentum van aandelen meeneemt. Dit vierfactormodel is een uitbreiding op het klassieke factormodel van Fama en French.

Driefactormodel

Risicopremies worden echter vrijwel nooit op aandelenniveau gemeten. Het vierfactormodel van Carhart kan men dus net zo goed reduceren tot een driefactormodel. In de regel vergen factormodellen verregaande kennis van de wiskundige statistiek, maar meervoudige regressievergelijkingen zijn niet aan iedereen besteed.

Door aandelen simpelweg op de drie voornoemde stijlfactoren te rangschikken, komt u echter ook een heel eind. In essentie is dat wat O’Shaughnessy met de Tiny Titans doet. Aan de selectiecriteria komen geen moeilijke berekeningen te pas:

- Marktkapitalisatie tussen $25 mln en $250 mln;

- Koers/omzet-ratio kleiner dan 1;

- Koersontwikkeling over de voorbije 12 maanden;

- Minimale liquiditeit van een half miljoen dollar per dag;

Het idee is om uit deze lijst de top-25 te kopen en de aandelen een gelijke weging toe te kennen. Uiteraard schreef O’Shaughnessy de beleggingsstrategie op maat van Wall Street, waar twee tot drie keer zo veel aandelen noteren als in Europa. De selectiecriteria kunnen evenwel zonder het concept van Tiny Titans geweld aan te doen met kleine wijzigingen naar Europese verhoudingen worden aangepast.

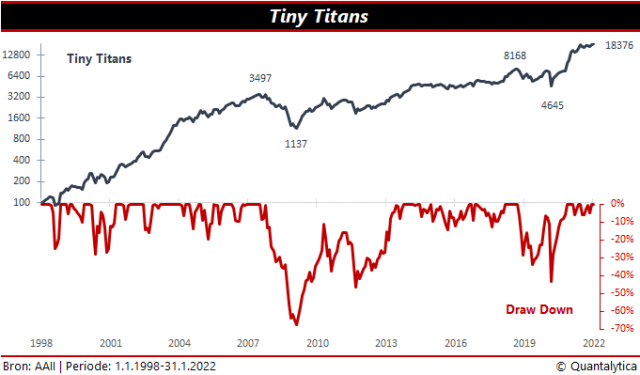

In zijn boek Predicting the markets of tomorrow houdt O’Shaughnessy zijn lezers een jaarrendement voor dat dubbel zo hoog is als dat van de S&P500. Tussen 1951 en 2004 realiseerde zijn beleggingsstrategie een samengesteld rendement van 22,9% tegenover een marktgemiddelde van 11,9%. Er is wel een keerzijde. De draw-down, jargon voor het piekdalverlies, en de volatiliteit van de Tiny Titans zijn twee keer zo hoog als bij de index.

Ook in de jaren nadien is het beeld niet veel anders. De modelportefeuilles van de American Association of Individual Investors (AAII) wijzen uit dat het rendement- en risicoprofiel van de Tiny Titans door de jaren heen niet wezenlijk is veranderd.

Keerzijde

Wie Tiny Titans als beleggingsstrategie wil toepassen, moet niet raar opkijken van langdurige drawdowns, die het rendement over meerdere jaren kunnen ontwrichten. Tussen augustus 2007 en februari 2009 liep het piekdalverlies op tot ruim 67% en het zou tot september 2013 duren vooraleer alle verliezen waren weggepoetst. De bron van alle ellende was natuurlijk de kredietcrisis.

Een ander minpunt van de Tiny Titans is dat de beleggingsstrategie zich richt op microcaps. Dat zijn aandelen van beursgenoteerde bedrijven met een marktkapitalisatie tussen de 25 en 250 miljoen dollar. Vaak zijn dit volatiele aandelen met een lage liquiditeit. Die verhandelbaarheid is voor particuliere beleggers geen ramp, maar veelal wel voor institutionele beleggers, die met grote bedragen vlot willen kunnen in- en uitstappen.

Het feit dat grote beleggers minder in kleine aandelen geïnteresseerd zijn, heeft ook zo zijn voordelen. Wanneer de markt gegrepen wordt door het overnamevirus of de fusiekoorts, dan pakt dat veelal gunstig uit voor de belegger in small- en microcaps. Een bijkomend voordeel is het groeipotentieel. Het is voor kleine en middelgrote ondernemingen makkelijker om in een jaar hun omzet te verdubbelen dan voor multinationals als Shell en Unilever.

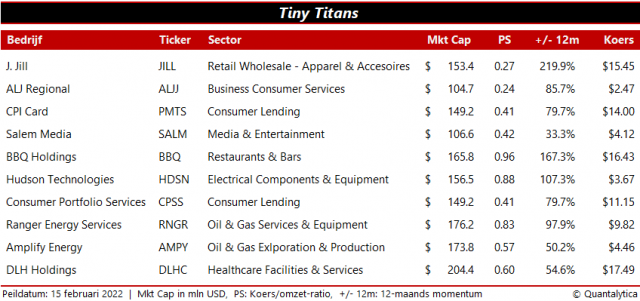

Onderstaande lijst vermeldt ter illustratie van de strategie de top-10 van de Tiny Titans op basis van de koersen medio februari.