Een simpele fundamentele optelsom voor aandelen

Een van de meest fundamentele vuistregels voor beleggers komt van de AAII, de American Association of Individual Investors. Dat is de Amerikaanse tegenhanger van de VFB, de Vlaamse Federatie van Beleggers, en in Nederland van de VEB, de Vereniging voor Effectenbezitters.

De AAII brengt in haar blad bekende beleggingsstrategieën en populaire selectietechnieken onder de aandacht, waarbij de een al complexer is dan de andere. Niet zelden geven beleggers de voorkeur aan ingewikkelde oplossingen boven eenvoudige antwoorden.

Beleggen is immers geen eendimensionale evenwichtsoefening tussen theorie en praktijk, althans niet op de korte termijn. In de praktijk zijn angst en hebzucht belangrijke aanjagers van het rendement. Veel beleggers laten zich onbewust leiden door hun emotie, waardoor beurskoersen op korte termijn snel op psychologie drijven.

Niettemin worden beurskoersen op termijn voornamelijk gedreven door het winstvermogen van het bedrijfsleven. De theorie wil dat hogere rente de winst van bedrijven drukt. Aandelen worden hierdoor minder lucratief en de onderliggende koersen dalen.

Heet hangijzer

Wel heerst er altijd wel een zeker spanningsveld tussen de koers van het aandeel en de waardering. Het hete hangijzer van beleggen is sowieso het prijskaartje van aandelen. Over het algemeen is een hoog dividendrendement een teken van kracht, maar als de nettowinst niet of nauwelijks groeit, is het eerder een teken van zwakte.

Omdat beleggers zich graag aan beursspreuken en ezelsbruggetjes vastklampen, stelde de AAII op grond van haar ervaring met bekende strategieën en populaire selectietechnieken een paar simpele fundamentele vuistregels samen. Zo kun je snel achterhalen welke aandelen koopwaardig zijn.

Het gaat in feite om drie populaire selectiecriteria. Je vindt ze in de gereedschapskist van elke belegger. De formule bestaat uit de optelsom van het dividendrendement, de omgekeerde koers-winstverhouding (k/w) en een aangescherpte versie van het rendement op eigen vermogen.

De onderliggende gedachte is dat beleggers zich moeten focussen op goedkope aandelen met een aantrekkelijk dividend en hoge groei. Omdat de perfecte combinatie een zeldzaamheid is, moet men niet zozeer keuzes maken als wel compromissen sluiten. Aandelen die geen dividend betalen en uitzonderlijke groei voorleggen, kunnen net zo interessant zijn als aandelen met een hoog dividend en matige winstgroei.

Simpele optelsom

Het dividendrendement (dr) is het quotiënt van het dividend en de koers maar dan weergeven als percentage. De officiële benaming voor de omgekeerde k/w is het winstrendement. De nettowinst wordt net als bij het dividend gedeeld door de koers en vermenigvuldigd met 100.

Het rendement op ingehouden winst (riw) is een variant op het rendement op eigen vermogen. Omdat het dividend wordt uitgekeerd, wordt het van de nettowinst afgetrokken. Het verschil is de winst die in het bedrijf blijft en gebruikt wordt om te kunnen groeien. Dus in plaats van alleen de nettowinst te delen door de boekwaarde, deelt u de ingehouden winst en vermenigvuldigt u de uitkomst met 100.

Omdat de AAII de omgekeerde k/w als percentage weergeeft, is het mogelijk om de drie waarderingsmaatstaven bij elkaar op te tellen. Aandelen waarvan de som hoger is dan 25%, zijn in beginsel koopwaardig. De Amerikaanse beleggersvereniging adviseert echter ook om de schuldenlast van het bedrijf erbij te betrekken. Schulden zijn namelijk een belangrijke bron van risico.

Het rendement op ingehouden winst heeft net als het rendement op eigen vermogen geen oog voor het vreemd vermogen. In goede tijden werken schulden als een hefboom. Bij economische tegenwind krijgen bedrijven die torenhoge schulden torsen het snel moeilijk. De AAII drukt beleggers op het hart om bedrijven te mijden waarvan het vreemd vermogen (vv) groter is dan het eigen vermogen (ev).

België-Nederland

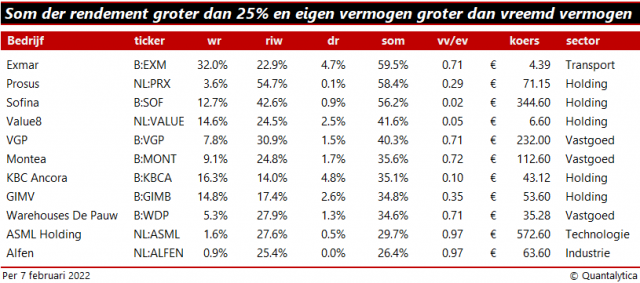

Als je met inachtneming van de schuldgraad de Belgische en Nederlandse markten afschuimt, dan levert de simpele formule van de AAII bijgaande lijst aan namen op.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.