De komende verduurzamingsslag in de vastgoedsector

Door de razendsnel oplopende inflatie komt de vastgoedsector wat meer in de schijnwerpers te staan op aandelenmarkten. Aangezien huurprijzen vaak gekoppeld zijn aan de inflatie, heeft de branche een ingebakken bescherming tegen een flinke inflatierally. Toch doen beleggers er goed aan om deze sector op een andere wijze te benaderen dan in het verleden. Dat heeft overigens niets te maken met inflatiebescherming, maar alles met het gevaar van zogenoemde stranded assets.

Bekijk ook ons dossier: Beleggen in vastgoed(aandelen)

Deze uitdrukking is de afgelopen jaren vooral gebruikt als beschrijving voor de honderden miljarden euro’s aan fossiele brandstofreserves op de balansen van energiemaatschappijen die als gevolg van strengere klimaatwetgeving nooit uit de grond gehaald zullen worden.  In onroerend goed hebben stranded assets echter een net iets andere lading.

In onroerend goed hebben stranded assets echter een net iets andere lading.

Het is een verwijzing naar gebouwen waarvan de kosten om ze zodanig aan te passen dat ze aan nieuwe duurzame regelgeving voldoen, hoger liggen dan het bedrag dat in de toekomst via exploitatie kan worden terugverdiend. In veel steden neemt dit gevaar snel toe, omdat overheden de internationale klimaatafspraken omzetten in nieuwe regelgeving. Vanaf volgend jaar moeten kantoren in Nederland bijvoorbeeld minimaal energielabel C hebben.

Meer CO2 door gebouwen dan door auto’s

De verduurzamingsslag in de wereld van onroerend goed is hard nodig. Het International Energy Agency heeft becijferd dat de exploitatie van gebouwen voor 28% bijdraagt aan de wereldwijde CO2-uitstoot. Dat gebeurt voornamelijk via het energiegebruik voor verwarming, koeling en verlichting. Daarnaast zijn bouwactiviteit en -materialen goed voor 11% van de wereldwijde CO2-uitstoot.

Die nettobijdrage is zo groot, dat de wereldwijde klimaatdoelen onhaalbaar worden als de vastgoedsector niet snel in beweging komt. Tot nu toe laat die snelle actie echter op zich wachten. In plaats daarvan lijkt de focus vooral te liggen op het verzamelen van allerlei duurzaamheidsgegevens en het ontwikkelen van groene labels.

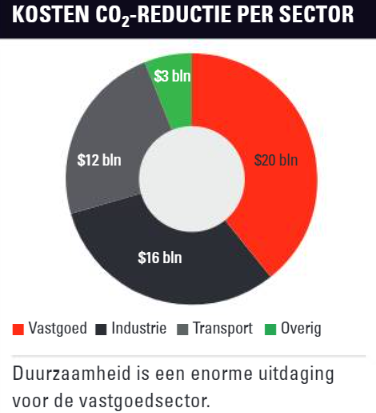

Om de doelstelling van een 85% lagere CO2-uitstoot in 2050 te halen, moet de uitstoot in de vastgoedsector met gemiddeld 6% per jaar dalen. Daarvoor zijn enorme investeringen nodig. In een recente analyse van Robeco werd het totale bedrag geschat op $20 bln. Dat is veel meer dan de $12 bln die nodig is voor het verduurzamen van de transportsector, waar dankzij de opmars van de elektrische auto veel meer aandacht voor is op de aandelenmarkt.

Voor vastgoedbedrijven kunnen de kosten van niets doen echter veel hoger uitpakken. Nederland is namelijk niet het enige land dat strengere klimaatregels invoert. In Londen mag een gebouw vanaf 2030 bijvoorbeeld alleen worden verhuurd met een energielabel B of hoger. Momenteel heeft ongeveer 90% van de gebouwen in de stad een label C of lager.

Winnaars en verliezers

Aangezien het verschil tussen winnaars en verliezers veel groter wordt, is het van belang om heel gericht positie te kiezen in vastgoedbeleggingen die voorop lopen bij de verduurzamingsslag en in groeisegmenten waar geen heel grote investeringen nodig zijn. Voorbeelden daarvan zijn datacenters en exploitanten van self-storage zoals het Britse Big Yellow Group.

Daarnaast kan het de moeite lonen om te beleggen in bedrijven waarvan de omzet de komende jaren flink kan groeien omdat pandeigenaren investeren in het verduurzamen van het klimaatmanagement. Dat zijn onder meer fabrikanten van energiezuinige verwarmingsapparatuur en airconditioners, zoals het Amerikaanse Carrier Group (CARR).

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.