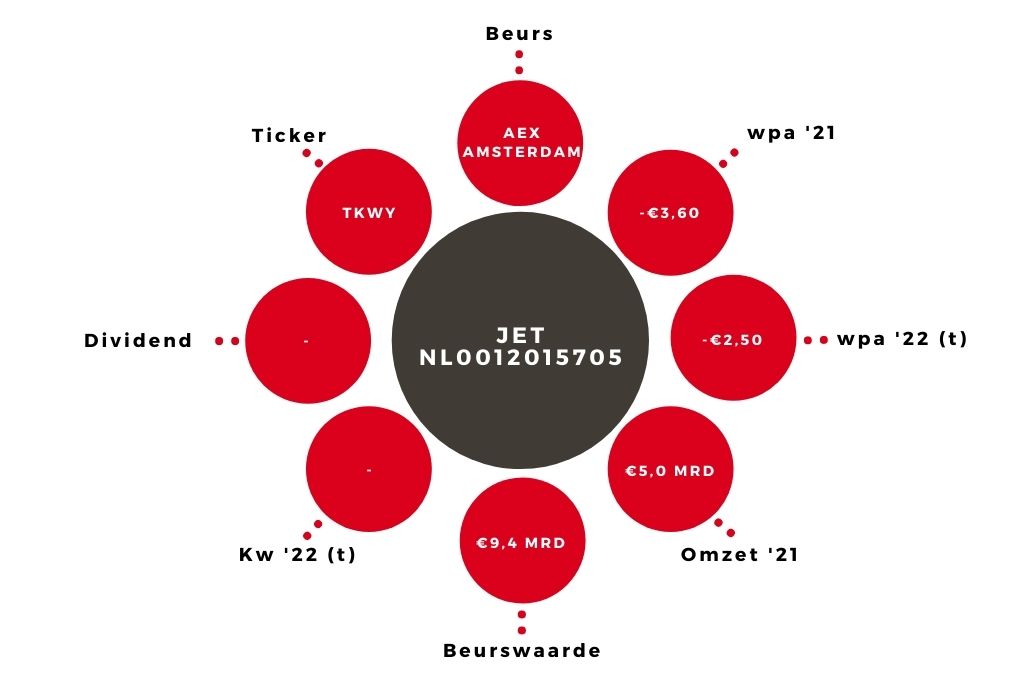

JET | Lage waardering doet geen recht aan groeipotentieel

Maaltijdbezorger Just Eat Takeaway (JET) wist met zijn trading update niet direct te overtuigen. De ordergroei in heel 2021, exclusief het Amerikaanse Grubhub, kwam uit op 40%. Eerder had het bedrijf nog gemikt op 45%. Inclusief de VS kwam het aantal orders uit op 1,1 miljard. Dat is vergeleken met dezelfde periode een jaar eerder wel een toename van 33%.

In het vierde kwartaal heeft het bedrijf duidelijk last gehad van de heropening van de horeca in verschillende landen. Met name de cijfers in het Verenigd Koninkrijk vallen daardoor wat tegen. In het vierde kwartaal kromp het aantal orders met 1,4% ten opzichte van het derde kwartaal. In alle andere landen werd wel een groei gerealiseerd, al was die soms klein.

In de VS dikte het aantal orders bijvoorbeeld slechts aan met 0,3%. In Nederland en Duitsland, waar het bedrijf een zeer sterke marktpositie heeft, wist de maaltijdbezorger een groei van het aantal orders ten opzichte van voorgaand kwartaal te bewerkstelligen van respectievelijk 8,3 en 9,2%.

De brutotransactiewaarde (GTV) steeg op jaarbasis met 31% naar €28,2 mrd. Voor heel 2021 rekent het bedrijf op een operationeel verlies (ebitda) van 1,25% van de GTV. Dat komt neer op €353 mln en dat ligt in lijn met de analistenverwachtingen. Voor het lopende jaar mikt JET op 15% groei van de GTV en zal het verlies dalen naar 0,6 tot 0,8% van de GTV. Binnen een periode van vijf jaar dient de GTV te groeien met minimaal €30 mrd, hetgeen een verdubbeling zou betekenen. Op de lange termijn moet de marge boven de 5% uitkomen.

Aandeel JET blijft koopwaardig

Bij een marktkapitalisatie van €9,4 mrd zit er extreem veel pijn in de koers verwerkt. Prosus deed in 2019 bijvoorbeeld nog een bod op Just Eat (UK) van €6,4 mrd en op het belang dat JET heeft in het Braziliaanse IFood bood het €2,3 mrd. Daarmee komt het totaal van beide al op €8,7 mrd. Kijkend naar de vele landen waarin JET de nummer 1 is, krijgt het bedrijf op dit moment duidelijk niet de waardering op de beurs die het zou moeten krijgen.

Verkoop van het belang in IFood en de aankondiging van de samenwerking met een belangrijke partner in de VS kunnen op de korte termijn een impuls geven aan het aandeel. Voor het aandeel JET blijft ‘Kopen’ het advies.

| AANTAL ORDERS | ||

| In miljoenen | kw4 2021 | kw3 2021 |

| Verenigd Koninkrijk | 68,9 | 69,9 |

| Duitsland | 41,7 | 38,2 |

| Nederland | 15,7 | 14,5 |

| VS | 63,7 | 63,5 |

Verder lezen?

Jeff Thijssen

Jeff Thijssen (1982) werkt sinds 2019 bij Beleggers Belangen. In 2008 behaalde hij zijn Bachelor Business Administration aan de Hogeschool van Amsterdam. Na zijn studie werkte hij in diverse functies bij de Nederlandsche Bank, ING, Binck Bank en TradersOnly. Jeff is een ervaren beurshandelaar die zich bij broker TradersOnly heeft gespecialiseerd in de optiematerie. Bij Beleggers Belangen schrijft hij over de ontwikkelingen op de financiële markten en volgt hij de aandelen uit de sector Industrie.