ABN Amro | Kosten goed in de hand

ABN Amro lijkt meer last te hebben van het uitdagende renteklimaat dan branchegenoot ING. Dat is echter deels het gevolg van een voorziening van €217 mln voor doorlopende kredieten. De netto rente-inkomsten van €1,2 mrd liggen 18% lager dan een jaar eerder. In dit bedrag is echter een last van €174 mln meegenomen in verband met de voorziening. Zonder die last blijft de daling beperkt tot 6%.

Aan de andere kant stegen de commissie-inkomsten ten opzichte van dezelfde periode in 2020 met 15% naar €413 mln. Die toename is een gevolg van groeiend betaalverkeer en hogere inkomsten uit beleggingsdiensten. De overige inkomsten daalden met 69% naar €119 mln. In die terugval moet echter niet veel gelezen worden, aangezien deze resultaten van kwartaal tot kwartaal sterk fluctueren. In de voorgaande drie maanden kwam dit bedrag bijvoorbeeld nog op €27 mln uit.

Kosten gaan omlaag

Per saldo lagen de netto-baten van €1,7 mrd 21% lager dan vorig jaar. Aan de andere kant daalden de totale kosten met 4% naar €1,3 mrd. De personeelskosten gingen met 13% omlaag naar €575 mln, wat overigens volledig het gevolg is van een reorganisatielast in dezelfde periode vorig jaar. De overige kosten – waarin het resterende deel van de voorziening voor doorlopende kredieten is verwerkt – liepen met 4% op naar €727 mln.

De stevige batendaling leidde ertoe dat het operationeel resultaat met 49% omlaag ging naar €432 mln. Onder de streep veerde de nettowinst echter met 14% op naar €343 mln. De bank hoefde namelijk veel minder opzij te zetten voor oninbare leningen. Tegenover een voorziening van €270 mln vorig jaar, stond nu een vrijval van €12 mln. Daarnaast lag de belastingdruk een stuk lager: €102 mln tegenover €279 mln vorig jaar.

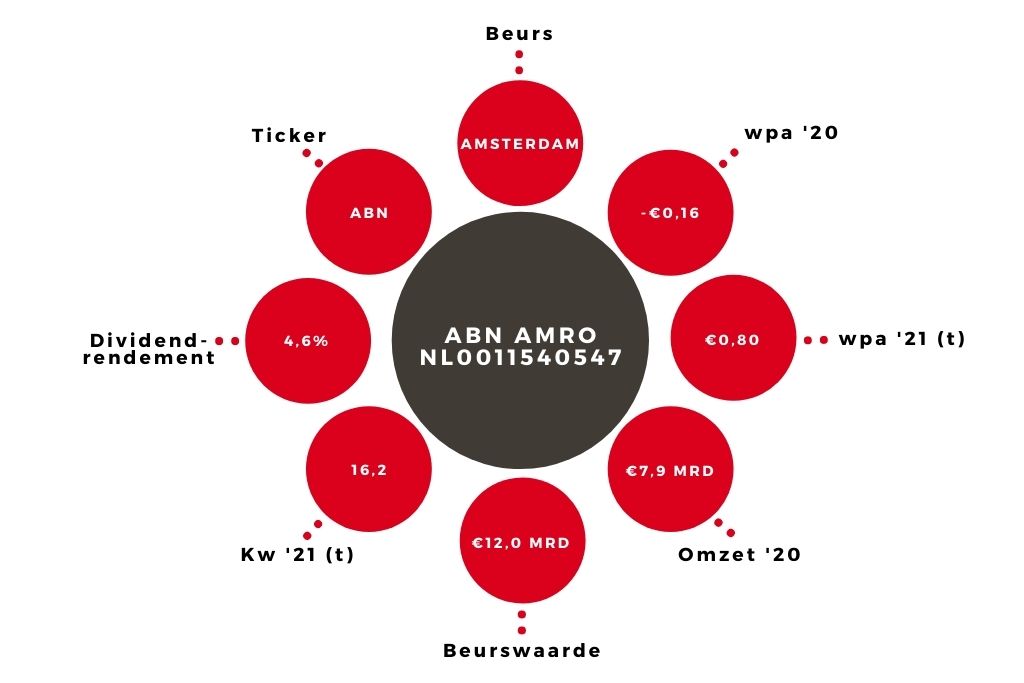

Aandeel ABN Amro blijft op ‘houden’

De vrijval uit de stroppenpot is een opsteker. Dat geldt ook voor de wijze waarop ABN Amro de kosten onder controle krijgt. In een toelichting op de cijfers vertelde topman Robert Swaak bovendien dat de bank voorloopt op de planning wat betreft het afstoten van niet-kernactiviteiten. De kapitaalbuffer (CET1) van 16% op basis van toekomstige regelgeving Basel IV ligt daarbij ruim boven de eigen doelstelling van 13%.

Hierdoor is er alle ruimte voor het dividendbeleid en mogelijk ook voor aandeleninkoop in 2022. Het gebrek aan perspectief voor autonome groei is de belangrijkste reden om het houdadvies voor het aandeel ABN Amro niet te verhogen.

Bank scherpt de focus aan

Robert Swaak trad in 2020 aan als topman van ABN Amro. Zijn eerste kwartalen stonden vooral in het teken van de impact van de coronapandemie, maar de laatste tijd wordt beter zichtbaar waar hij de focus legt. De internationale zakenbank – die in het verleden soms een onverwachte tegenvaller opleverde – wordt flink ingekrompen. De volgende stap is het vereenvoudigen van de organisatiestructuur.

De vier bestaande afdelingen worden ingedeeld in drie nieuwe onderdelen: Wealth Management, Corporate Banking en Personal & Business Banking. De grootste uitdaging voor Swaak is echter om ABN Amro in het huidige marktklimaat te laten groeien. Omdat er weinig ruimte is voor snelle autonome groei, heeft de bank al Goldman Sachs ingeschakeld bij een zoektocht naar een mogelijke overnameprooi.

| ABN Amro in cijfers | kw3 2021 | kw3 2020 |

| Totale baten | €1.734 mln | €2.207 mln |

| Totale kosten | €1.301 mln | €1.357 mln |

| Operationeel resultaat | €432 mln | €850 mln |

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.