Rendementsprognoses | Glazen bol soms flink beslagen

Al sinds 2011 publiceert Robeco ieder jaar een rapport met rendementsprognoses voor uiteenlopende beleggingscategorieën over perioden van vijf jaar. Deze week bracht de vermogensbeheerder zijn verwachtingen voor de jaren 2022-2026 uit. Voor deze periode is Robeco slechts ‘gematigd optimistisch’ vanwege grotere economische onzekerheid – onder meer over de inflatie – en de ernst van de klimaatcrisis. Met een jaarlijks gemiddeld rendement van 5% in euro’s zijn grondstoffen volgens Robeco de komende vijf jaar de meest kansrijke belegging, gevolgd door aandelen uit ontwikkelde landen (4,25%) en opkomende landen (4,0%).

Robeco is niet de enige vermogensbeheerder die dit soort vergezichten publiceert. Ook het Amerikaanse GMO brengt in hoge frequentie – vaak maandelijks – rendementsverwachtingen uit. De recente publicaties van Robeco en GMO zijn een mooi moment om te onderzoeken hoe accuraat de voorspellingen zijn. Niet om deze partijen onderuit te halen, maar wel om te kijken waar de verschillen tussen prognose en werkelijkheid vandaan komen.

Critici

Vooral GMO is een interessant geval. Al jarenlang zijn de prognoses van deze vermogensbeheerder zo somber dat er op de sociale media vaak heftig op wordt gereageerd. Dat is ergens wel begrijpelijk. Eind augustus 2014 rekende GMO voor Amerikaanse large caps bijvoorbeeld op een jaarlijks gemiddeld rendement, na inflatie, van -1,7% voor de daaropvolgende zeven jaar. In werkelijkheid boekte de S&P500 Index over die periode een rendement van 12,3% na inflatie.

GMO verdedigde zich recent tegen critici op de sociale media die de vermogensbeheerder verwijten te weinig oog te hebben voor snel groeiende bedrijven die hele sectoren op hun kop zetten. Volgens GMO verdient een aantal snelle groeiers inderdaad een hoge waardering maar niet allemáál zoals nu het geval is.

Overigens waren GMO’s prognoses voor de verschillende obligatiesegmenten en aandelen uit opkomende landen veel nauwkeuriger, maar voor Amerikaanse small caps en aandelen uit andere ontwikkelde landen dan weer veel te negatief.

Schepje bovenop

Hoewel het tijdvak 2017-2021 nog niet helemaal voorbij is, ogen de prognoses van Robeco van eind 2016 eveneens wat te somber. Niet alleen voor de verschillende obligatiecategorieën maar vooral voor aandelen uit ontwikkelde landen. Deze categorie levert tot nu toe (+15,4% in dollars en +12,9% in euro’s) duidelijk meer op dan de jaarlijkse gemiddelde 6,5% die Robeco eind 2016 voorzag.

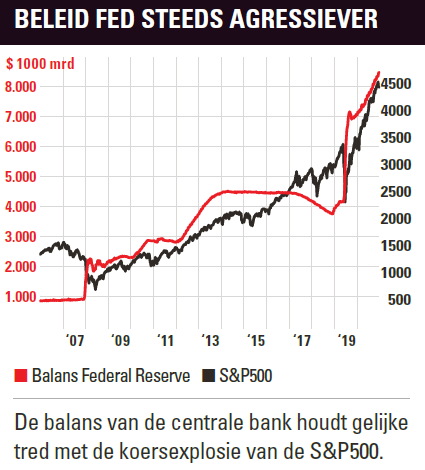

De vermogensbeheerder stelde destijds dat de winstmarges van Amerikaanse bedrijven zouden dalen, dat de waardering van (Amerikaanse) aandelen historisch hoog was en dat de al hoge schulden van bedrijven verdere inkoop van eigen aandelen zou bemoeilijken. Daarnaast verwachtte Robeco dat het centrale-bankbeleid van kwantitatieve verruiming steeds minder effectief zou worden, waardoor verdere stijging van de waardering van aandelen onwaarschijnlijker werd. Dat liep echter anders. Door de coronacrisis werd het beleid van centrale banken nog agressiever (zie grafiek), Amerikaanse winstmarges stegen verder net als de bedrijfsschulden, aandeleninkoop en waardering.

Dat liep echter anders. Door de coronacrisis werd het beleid van centrale banken nog agressiever (zie grafiek), Amerikaanse winstmarges stegen verder net als de bedrijfsschulden, aandeleninkoop en waardering.

Waar Robeco voor de komende vijf jaar dus ‘gematigd optimistisch’ is gooit GMO er juist nog een schepje boven op. Voor de komende zeven jaar zullen beleggers een jaarlijks gemiddeld verlies – na inflatie – van 8,4% op Amerikaanse large caps lijden en van 8,2% op Amerikaanse small caps. Voor aandelen uit andere ontwikkelde landen ligt de prognose op -3,1%. Alleen voor waarde-aandelen uit opkomende landen voorziet GMO een redelijk rendement van 4% per jaar na inflatie. Over zeven jaar volgt de eindafrekening van deze gitzwarte prognoses.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.