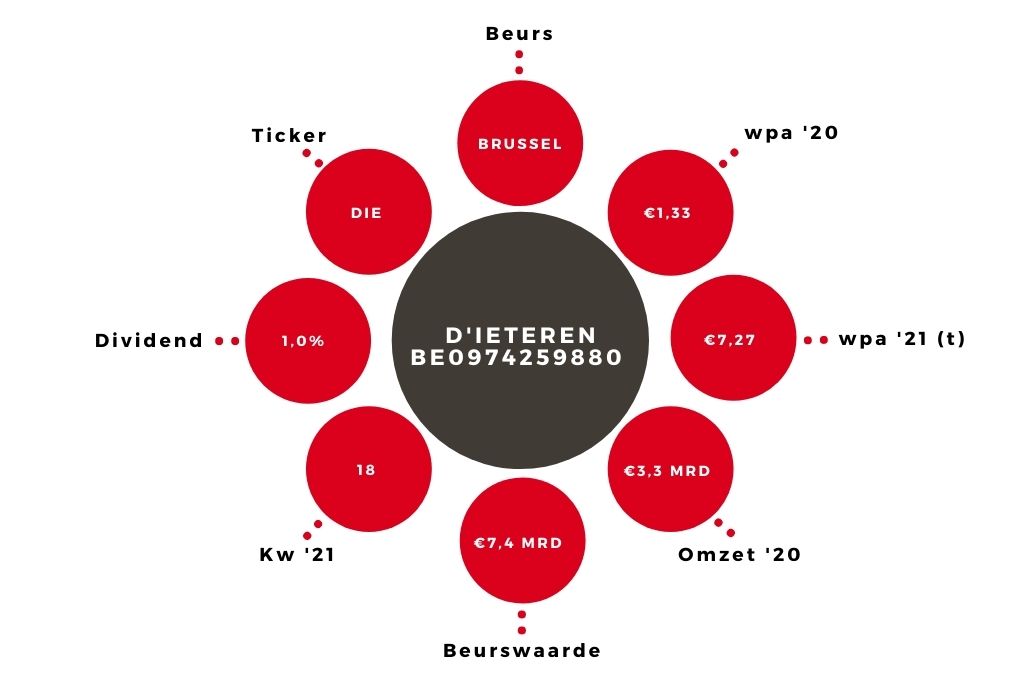

D’ieteren | Belgische speler met mooi opwaarts potentieel

Het Belgische aandeel D’ieteren maakt sinds 16 juli deel uit van de Offensieve portefeuille van Beleggers Belangen en is daarmee vooralsnog de enige investeringsmaatschappij die is opgenomen. De belangen die D’ieteren bezit, zijn voornamelijk gerelateerd aan de auto-industrie. Het belangrijkste belang is het bezit van 50% van de aandelen van Belron, bij het grote publiek bekend als Carglass, marktleider op het gebied van het herstellen en vervangen van autoruiten.

Belron, Carglass en Volkswagen

Belron verwelkomde dit jaar drie grote nieuwe aandeelhouders. Investeringsmaatschappij CD&R verkocht namelijk 13% van de uitstaande aandelen Belron aan Hellman & Friedman, Blackrock en het Singaporese staatsinvesteringsfonds GIC en daarvoor ontving het €2,2 mrd. Het belang van D’ieteren kan daarmee op €8,6 mrd worden geschat, wat gelijk staat aan circa €158 per aandeel. Dat is €25 per aandeel meer dan de huidige beurskoers van D’ieteren.

Carglass is een bedrijf met goede vooruitzichten. Het vervangen van autoruiten wordt namelijk steeds complexer door de geavanceerde technologie die in de ruiten zit verwerkt, zoals systemen die auto’s helpen bij het binnen de lijnen rijden en parkeren. Zulke technologie zorgt ervoor dat het meer tijd kost om een ruit te vervangen en dat levert naar verwachting steeds meer inkomsten op voor Carglass.

D’ieteren is verder de exclusieve importeur van Volkswagen in België, en de waarde van deze activiteit wordt geschat op €20 per aandeel. Deze divisie heeft veel last heeft gehad van de coronacrisis, maar ik reken erop dat de verkopen zullen toenemen zodra we de coronacrisis volledig achter ons kunnen laten. Daarbij zou Volkswagen er in moeten kunnen slagen om marktaandeel te winnen door de elektrificatie van haar wagenpark, iets waar D’ieteren als importeur de vruchten van moet kunnen plukken.

Aandeel D’ieteren biedt genoeg opwaarts potentieel

De rekensom wordt gecompleteerd door het belang in TVH Parts (zie kader), dat wordt geschat op €22 per aandeel en een kaspositie van circa €1 mrd of €18 per aandeel. Hiermee komt de waarde van de som der delen van de belangrijkste onderdelen uit op €218. Plak ik daar veiligheidshalve een korting op van 20%, omdat ik het aandeel D’ieteren waardeer als een holding, dan komt het koersdoel uit op €174,40. Dat biedt een opwaarts potentieel voor deze belegging van 31%. Ik geef dan ook een koopadvies.

Mocht het bedrijf ook in de toekomst dergelijke resultaten weten te boeken, dan kan dat het vertrouwen in D’ieteren verstevigen. Dat kan geen kwaad, want de investeringsmaatschappij heeft ook wat minder succesvolle investeringen op haar naam staan. Het beste voorbeeld daarvan is de overname, enkele jaren geleden, van Moleskine, een bedrijf dat actief is op het gebied van luxe notitieboekjes. Deze onderneming maakte de verwachtingen niet waar en werd in vijf jaar tijd circa 70% minder waard.

Verder lezen?

Jeff Thijssen

Jeff Thijssen (1982) werkt sinds 2019 bij Beleggers Belangen. In 2008 behaalde hij zijn Bachelor Business Administration aan de Hogeschool van Amsterdam. Na zijn studie werkte hij in diverse functies bij de Nederlandsche Bank, ING, Binck Bank en TradersOnly. Jeff is een ervaren beurshandelaar die zich bij broker TradersOnly heeft gespecialiseerd in de optiematerie. Bij Beleggers Belangen schrijft hij over de ontwikkelingen op de financiële markten en volgt hij de aandelen uit de sector Industrie.