Symrise draait goed, maar is duur

Wij tipten het aandeel Symrise rond een koers van €113, destijds ook de hoogste koers van de afgelopen twaalf maanden. Ons advies was dan ook een correctie af te wachten om vervolgens in te stappen. De koers steeg aanvankelijk verder, om vervolgens inderdaad een flinke correctie door te maken.

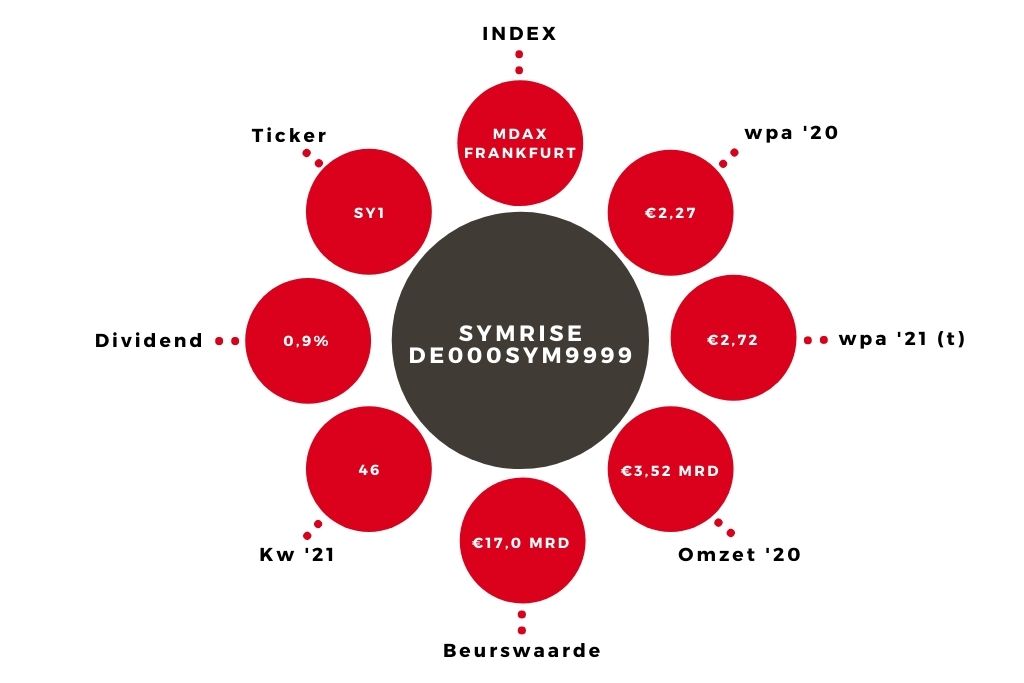

Cijfers en resultaten

Het concern leek operationeel het pandemiejaar 2020 goed door te komen, maar werd in december 2020 getroffen door een cyberaanval. Hierdoor beliep de autonome groei in het slotkwartaal slechts 0,7%. Sedert maart van dit jaar is de stijgende lijn echter weer ingezet en nu noteert het aandeel boven de €125. ‘Buy the dip’ had dus goed gewerkt, maar vergde wel goede timing.

De halfjaarcijfers waren uitstekend, met een autonome omzetgroei van bijna 10% tot €1,9 mrd. Beide hoofdsegmenten profiteerden van een normalisering van de consumptieve eindvraag; vooral de vraag naar ingrediënten voor geuren en cosmetica had flink te lijden gehad van de pandemie. De ebitda-marge steeg van 21,6% naar 22,0%, wat aan de bovenkant zit van de eigen doelstelling van 20-23% die geldt voor 2025.

De nettowinst steeg met 15,9% tot €196 mln, gelijk aan €1,45 per aandeel. Wel blijft er werk aan de winkel wat betreft het verlagen van de schuld. De verhouding nettoschuld/ebitda zit op een wat hoge 2,8, mede door overnames. Doel is dit terug te brengen tot 2 à 2,5.

Verwachtingen

De geschetste vooruitzichten voor de rest van het jaar zijn bevredigend. Het concern denkt dit jaar autonoom meer dan 7%te kunnen groeien – sneller dan de markt (3-4%) – en een ebitda-marge van meer dan 21% te kunnen behalen. Interessant is ook de verdere blootstelling aan gezondheidsproducten voor diervoeding via de overname van Swedencare, een bedrijf dat marges maakt rond 28,5%.

Aandeel Symrise naar ‘houden’

Voor dit jaar rekenen wij op een winst per aandeel van €2,72, conform de consensus in de markt. Dat geeft een koers-winstverhouding van 46. Ik vind het aandeel Symrise behoorlijk aan de prijs. Gezien de gevoeligheid voor correcties, breng ik het advies terug naar ‘houden’. Het dividendrendement van nog geen 1% is ook niet echt de moeite waard.

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.